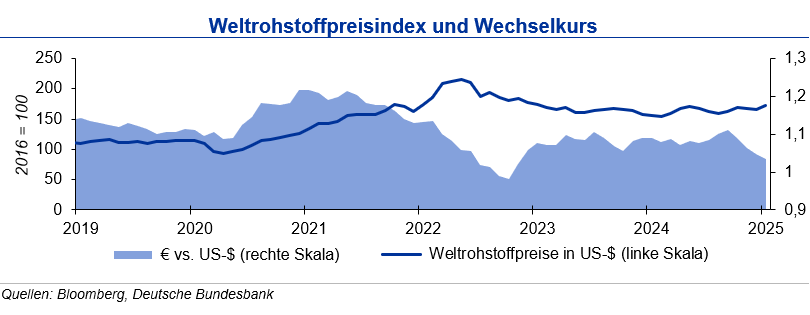

Während sich die Notierungen für die Industriemetalle kaum bewegten, zogen die energetischen Rohstoffe insbesondere in der ersten Monatshälfte stark an. Seitdem bewegen sich der amerikanische Henry Hub und der Ölpreis wieder rückläufig. Letzterer konnte im Monatsmittel um rd. 7 % gegenüber dem Vormonat zulegen. Die auf sinkende Ölpreise ausgelegte Politik der neuen Trump-Administration steht den weiter aufrechterhaltenen Förderkürzungen der OPEC+ gegenüber.

Stahlpreise

Im Gesamtjahr 2024 wurden weltweit 1,88 Mrd. t Rohstahl produziert, rund 1% weniger als im Vorjahr. Der chinesische Output lag mit 1,01 Mrd. t knapp 2 % unter Vorjahr. Indien steigerte seine Produktion um 6,3 % (nach 11,8 % im Vorjahr). Deutschland legte um 5,2 % auf 37,2 Mio. t zu und trug damit gewichtig zum Produktionsanstieg in der EU27 (+2,6 %) bei. Dank stabiler Exportpreise und geringem Schrottaufkommen entwickelten sich die Schrottpreise im Januar 2025 gegenüber dem Vormonat leicht positiv. Warmbreitband und Feinblech legten um 2 % bzw. 1 % zu, während Walzdraht konstant blieb. Bis Ende Q1 2025 erwartet die IKB angesichts der schwächeren Auftragslage in der Automobilbranche und im Hochbau leicht rückläufige Stahl- und Schrottpreise.

Aluminiumpreise

Im Gesamtjahr 2024 lag die Produktion von Primäraluminium mit knapp 72, 8 Mio. t um 2,9 % über dem Produktionsniveau von 2023. China produzierte 2024 60 % des Primäraluminiums weltweit und konnte seinen Output um 4,1 % zum Vorjahr steigern. Europa und das übrige Asien steigerten die Produktion um 4,2 % bzw. 3 %. Die Aluminium-Lagerbestände an den Börsen waren im Januar 2025 rückläufig: An der LME gingen die Bestände um 8 % zurück. An der SHFE war ein Lagerabbau um 12 % zu beobachten. Ein Lagerabbau vor dem chinesischen Neujahrsfest ist ungewöhnlich. Tendenz: Bis Ende Q1 2025 sieht die IKB weiter eine Seitwärtsbewegung der Primäraluminiumpreise in einem Band von +300 US-$ um die Marke von 2.500 US-$/t, bei Aluminium Alloy um rd. 300 US-$/t darunter.

Kupferpreise

Bis Ende November 2024 lag die Kupferminenproduktion weltweit um 1,5 % über dem Vorjahresniveau. Die chilenische Produktion stieg um 4 % an; die in der Demokratischen Republik Kongo (DRK) um 10 %. Begründet waren die Anstiege in Kapazitätsausweitungen in einigen Minen. Große Produzenten wie Peru und die USA hatten Outputrückgänge zu verzeichnen. Die Raffinadeproduktion stieg im Betrachtungszeitraum um 3,7 %, angetrieben durch die größten Produzenten China und die DRK. Der Kupferverbrauch stieg mit 2,6 % geringer an. China überkompensierte mit knapp 3 % Verbrauchsanstieg den schwächeren Konsum (1,9 %) der restlichen Welt. Die Kupfervorräte an den Börsen entwickelten sich im Januar uneinheitlich: An der LME sanken die Bestände um gut 6 %, während an der SHFE ein Lageraufbau von 37 % vor dem chinesischen Neujahrsfest erfolgte. Tendenz: Für den Kupferpreis erwartet die IKB bis Ende Q1 2025 eine Bewegung von +700 US-$/t um die Marke von 9.000 US-$/t.