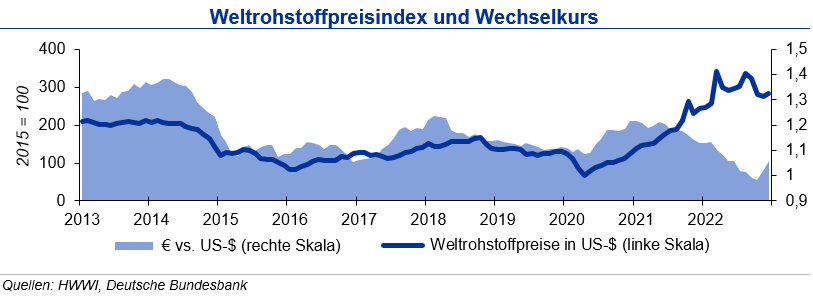

Während sich die Anzeichen mehren, dass die Rezession schwächer ausfallen könnte als zwischenzeitlich befürchtet, kommen zunehmend Sorgen auf, dass sich die Transportprobleme infolge der Corona-Entwicklung in China wieder verstärken und zur Belastung für die Rohstoffmärkte werden könnten. Entlastend wirken die aktuell rückläufigen Energiepreise, wenngleich sie sich weiterhin auf sehr hohem Niveau bewegen. Milde Temperaturen, hohe Speicherfüllstände und eine gute LNG-Versorgung ließen die europäischen Gaspreise zum Jahresende unter die Marke von 100 €/MWh fallen.

In Abhängigkeit von diesen Einflussfaktoren sieht die IKB bis Ende Q1 2023 ein Aufwärtspotenzial bis 150 €/MWh. Bei Rohöl sieht die IKB den Markt ausreichend versorgt. Im Jahresdurchschnitt 2023 besteht ein Bedarf von 101,8 mbd (= million barrel per day). Außerhalb der OPEC dürften im Mittel 67,1 mbd gefördert werden. Die OPEC muss also rund 34,7 mbd beisteuern. Davon werden knapp 5,4 mbd auf sogenannte NGL-Sorten (Natural Gas Liquids) entfallen. Nach dem Rückgang der November-Förderung der OPEC um 0,7 mbd gegenüber dem Vormonat wäre eine Ausweitung um 0,4 mbd notwendig. Dem entgegen steht die im Oktober von der OPEC+ beschlossene Förderkürzung um 2 mbd. Aufgrund der schwachen Nachfrage insbesondere auch aus China erwartet die IKB für den Rohölpreis bis Ende Q1 2023 eine Bewegung um die Marke von 90 US-$/Barrel Brent, die sich im Jahresverlauf 2023 fortsetzen dürfte.

Stahlpreise

Die Weltrohstahlproduktion lag bis Ende November 2022 bei 1,69 Mrd. Tonnen und damit noch um 3,7 % unter Vorjahresniveau. Insbesondere China konnte nach Produktionsausweitungen in den vergangenen Monaten den Rückgang um nun noch 1,4 % auf 935 Mio. t deutlich reduzieren. Allerdings fällt der Vorjahresvergleichswert aufgrund der Maßnahmen im Vorfeld der Olympischen Spiele niedrig aus. Mit Ausnahme von Warmbreitband gaben die Stahlpreise nachfragebedingt im Dezember im Mittel weiter leicht nach. Während die Kokskohlepreise um rund 12 % sanken, stiegen die Eisenerznotierungen um 17 %. Bei den Schrottpreisen war bei geringem Handelsvolumen eine Seitwärtsbewegung zu beobachten. Tendenz: Die IKB erwartet nachfragebedingt bis Ende Q1 2023 leicht steigende Stahl- und Schrottpreise, letztere auch aufgrund der herrschenden Schrottknappheit.

Aluminiumpreise

Die weltweite Primäraluminiumproduktion stieg bis Ende November 2022 gegenüber dem Vorjahreszeitraum um 1,5 % auf 62,47 Mio. Tonnen. Dabei lag die Produktion in China um 3,1 % über dem Vorjahreswert. Für das Gesamtjahr prognostizieren wir einen Ausstoß von 68 Mio. t Primäraluminium zuzüglich 13 Mio. t Recyclingaluminium. Die Lagerbestände sowohl an der LME als auch an der SHFE reduzierten sich. Die Zahl der Handelskontrakte ging um knapp die Hälfte zurück. Die Preisnotierung für Primaraluminium erhöhte sich leicht; die für Recyclingaluminium zog Ende des Monats stärker an. Tendenz: Bis Ende Q1 2023 sieht die IKB die Primäraluminiumpreise in einem Band von +300 US-$ um die Marke von 2.500 US-$/t, die Preise für Aluminium Alloy liegen im Mittel um bis zu 300 US-$/t niedriger.

Kupferpreise

In den ersten 10 Monaten 2022 stieg die Kupferminenproduktion um 3,5 % an. Die Rückgänge beim größten Produzenten Chile konnten durch Kapazitätsausweitungen insbesondere in Indonesien und der Demokratischen Republik Kongo überkompensiert werden. Die Raffinadeproduktion lag 2,6 % über Vorjahresniveau; diejenige in China mit 3 % etwas höher. Der Kupferverbrauch bis Ende Oktober war 2,7 % höher als im Vorjahr und ist hauptsächlich auf den chinesischen Verbrauch zurückzuführen. Die Kupferlagerbestände an den Börsen bewegten sich bis Ende Dezember seitwärts mit Tendenz nach unten. Verglichen mit Ende 2021 waren die Lagerbestände um knapp ein Viertel höher; decken aber trotzdem nur den Bedarf von 2,2 Tagen. Die investive Kupfernachfrage ging um 47 % zurück. Tendenz: Für den Kupferpreis sieht die IKB bis Ende Q1 2023 eine Bewegung von +1000 US-$/t um die Marke von 8.400 US-$/t.