Die Entwicklung ist vor allem auf eine anhaltend schwache wirtschaftliche Lage in mehreren europäischen Regionen zurückzuführen. Besonders deutlich zeigt sich dies in zentralen Abnehmerindustrien der Composites-Verarbeitung. Gleichzeitig weist die Nachfrage nach Composites-Bauteilen eine stabilere Entwicklung auf. Diese Nachfrage wird jedoch zunehmend durch Anbieter außerhalb Europas gedeckt, sowohl bei Rohstoffen als auch bei fertigen Produkten.

Ungeachtet der aktuellen Marktlage bestehen weiterhin Einsatzmöglichkeiten für faserverstärkte Kunststoffe. Die materialtypischen Eigenschaften ermöglichen Anwendungen insbesondere in Bereichen mit hohen mechanischen oder chemischen Anforderungen, im Leichtbau sowie in der Produktoptimierung. Darüber hinaus gewinnt die Bewertung von Nachhaltigkeitsaspekten entlang des gesamten Lebenszyklus an Bedeutung. Composites werden in diesem Zusammenhang sowohl als Ersatz für bestehende Materiallösungen als auch für neue Produktentwicklungen betrachtet.

Der Marktbericht „Composites 2025“ der AVK – Industrievereinigung Verstärkte Kunststoffe analysiert diese Entwicklungen und bewertet Trends sowie strukturelle Veränderungen des europäischen Marktes.

Abgrenzung des betrachteten Marktes

Der Bericht berücksichtigt im Segment der glasfaserverstärkten Kunststoffe alle Materialien mit duroplastischer Matrix. Non-Crimp-Fabrics werden separat ausgewiesen. Im thermoplastischen Bereich umfasst die Analyse langfaserverstärkte Thermoplaste, glasmattenverstärkte Thermoplaste sowie endlosfaserverstärkte Thermoplaste.

Kurzglasfaserverstärkte Thermoplaste, naturfaserverstärkte Kunststoffe sowie kohlenstofffaserverstärkte Kunststoffe werden in aggregierter Form dargestellt. Diese Systematik ermöglicht eine differenzierte Betrachtung der wichtigsten Materialgruppen innerhalb des europäischen Composites-Marktes.

Entwicklung des globalen und europäischen Marktes

Der weltweite Composites-Markt erreichte im Jahr 2025 nach Schätzungen der Branchenorganisation JEC ein Volumen zwischen 13,3 und 15,9 Millionen Tonnen. Die Bandbreite ergibt sich aus zwei Szenarien mit unterschiedlichen Markterwartungen. Insgesamt wird global ein Wachstum von etwa einem Prozent angenommen.

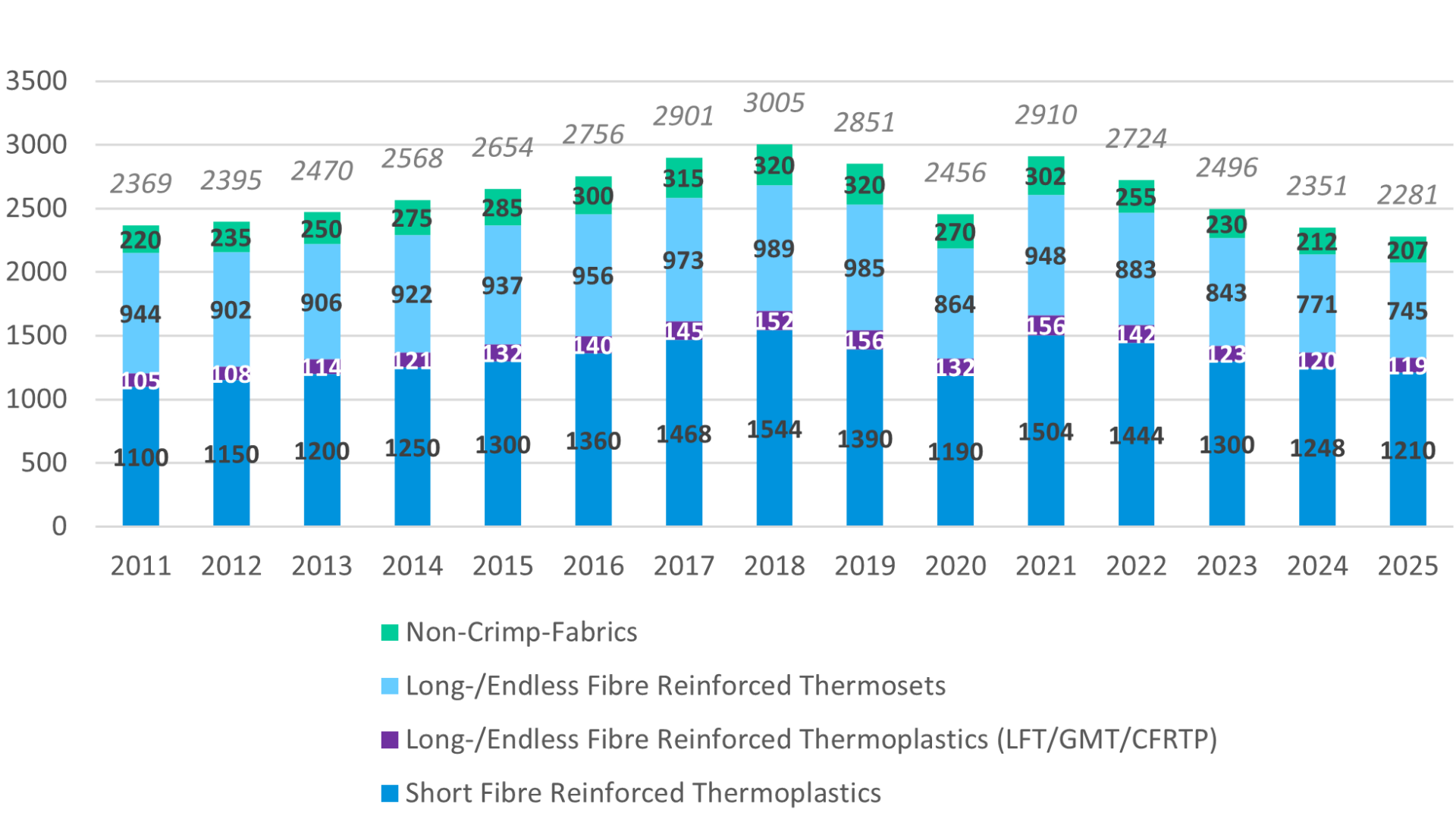

Demgegenüber entwickelte sich der Composites-Markt Europa 2025 rückläufig. Die Produktionsmenge sank von 2.351 Kilotonnen im Jahr 2024 auf 2.281 Kilotonnen im Jahr 2025. Damit lag das Produktionsniveau unter den Werten der Pandemie-Jahre.

Die Marktdynamik in Europa blieb hinter der globalen Entwicklung zurück. Der Anteil Europas am Weltmarkt liegt je nach Szenario zwischen 14 und 17 Prozent. Marktanteile verschieben sich damit weiterhin zugunsten von Regionen in Asien und Amerika.

Innerhalb Europas zeigen sich deutliche Unterschiede in der Marktentwicklung. Diese resultieren aus unterschiedlichen industriellen Strukturen, variierenden Anwendungsfeldern, einer großen Bandbreite an Herstellungsverfahren sowie regional unterschiedlichen Materialschwerpunkten.

Transportsektor bleibt wichtigstes Anwendungsfeld

Der größte Teil der europäischen Composites-Produktion entfällt weiterhin auf den Transportbereich. Dieses Segment steht für nahezu die Hälfte des gesamten Marktvolumens. Weitere bedeutende Anwendungsfelder sind der Elektro- und Elektronikbereich sowie Anwendungen in Bau und Infrastruktur.

Entwicklung duroplastischer Composites

Die Produktionsmenge duroplastischer Composites lag 2025 bei rund 952 Kilotonnen, nach 983 Kilotonnen im Jahr zuvor. Der Anteil dieser Materialgruppe am europäischen Gesamtmarkt betrug damit 41,7 Prozent.

Im längerfristigen Vergleich zeigt sich eine Abschwächung des strukturellen Übergangs von duroplastischen zu thermoplastischen Systemen. Ein wesentlicher Grund liegt in der hohen Abhängigkeit thermoplastischer Materialien vom Transportsektor. Mehr als 60 Prozent der entsprechenden Materialien werden in diesem Anwendungsbereich eingesetzt.

Die wichtigsten Einsatzfelder für duroplastische Composites bleiben der Bau- und Infrastrukturbereich sowie der Transportsektor. Im Jahr 2025 gingen die Produktionsmengen insbesondere in Anwendungen für Transport sowie Elektro- und Elektronikmärkte zurück.

Entwicklung thermoplastischer Composites

Der Markt für thermoplastische Composites erreichte im Jahr 2025 in Europa ein Volumen von 1.329 Kilotonnen. Im Vorjahr lag dieser Wert noch bei 1.368 Kilotonnen. Damit sank das Marktvolumen um rund 2,9 Prozent und entwickelte sich damit ähnlich wie der Gesamtmarkt.

Der Anteil thermoplastischer Systeme am europäischen Composites-Markt stieg leicht auf 58,3 Prozent. Wichtigstes Einsatzfeld bleibt der Transportbereich, der nahezu zwei Drittel des gesamten Marktvolumens ausmacht. Innerhalb dieses Segments dominieren Anwendungen im Pkw- und Nutzfahrzeugbau.

Zusammen mit dem Elektro- und Elektroniksektor entfielen im Jahr 2025 rund 86 Prozent der Anwendungen thermoplastischer Composites auf diese beiden Bereiche.

Die Entwicklung der europäischen Automobilindustrie beeinflusst den Markt für thermoplastische Composites in besonderem Maße. Rückläufige Produktionszahlen und strukturelle Veränderungen in der europäischen Fahrzeugfertigung wirken sich zunehmend auf Zulieferer und Materialhersteller aus. Fahrzeuge, die außerhalb Europas produziert werden, führen in der Regel zu einer entsprechenden Verschiebung der Wertschöpfungsketten.

Verfahren im GFK-Markt

Im Markt für glasfaserverstärkte Kunststoffe verzeichneten im Jahr 2025 alle betrachteten Segmente Rückgänge der Produktionsmengen. Das volumenstärkste Einzelsegment bildeten weiterhin SMC- und BMC-Verfahren. Diese kommen insbesondere in Serienanwendungen der Elektro- und Elektronikindustrie sowie im Transportsektor zum Einsatz, finden aber auch Verwendung im Bau- und Infrastrukturbereich.

An zweiter Stelle folgten Non-Crimp-Fabrics. Die sogenannten offenen Verfahren lagen mengenmäßig auf einem vergleichbaren Niveau mit mehreren weiteren Herstellungsverfahren.

Der AVK-Marktbericht analysiert die einzelnen Materialgruppen und Verarbeitungstechnologien im Detail und bewertet deren Entwicklung im europäischen Markt.

Regionale Marktentwicklung in Europa

Die regionalen Marktanteile innerhalb Europas veränderten sich im Jahr 2025 nur geringfügig. In allen betrachteten Regionen gingen die Produktionsmengen zurück.

Deutschland blieb mit einem Volumen von 180 Kilotonnen der größte Produktionsstandort für duroplastische Composites in Europa. Im Jahr 2024 lag dieser Wert noch bei 187 Kilotonnen. Der Marktanteil Deutschlands betrug damit 18,9 Prozent. Die Entwicklung ist stark von der Bedeutung des Automobilsektors für die deutsche Industrie geprägt.

Erstmals übertraf die zusammengefasste Region Osteuropa mit einem Volumen von 182 Kilotonnen und einem Marktanteil von 19,1 Prozent die deutsche Produktion. In dieser Region sind unter anderem Polen, Tschechien, Ungarn, Rumänien, Serbien, Kroatien, Nordmazedonien, Lettland, Litauen, die Slowakei und Slowenien zusammengefasst.

Spanien und Portugal bildeten mit einer Verarbeitungsmenge von 141 Kilotonnen die drittgrößte Region. Italien folgte mit einem Marktanteil von 14,1 Prozent und einer Produktionsmenge von 134 Kilotonnen. Zusammen repräsentierten diese vier Regionen mehr als zwei Drittel des europäischen Composites-Marktes.

Die Region Vereinigtes Königreich und Irland erreichte einen Marktanteil von 13,9 Prozent bei einer Produktionsmenge von 132 Kilotonnen. Frankreich lag mit 99 Kilotonnen und einem Anteil von 10,4 Prozent deutlich dahinter.

Kleinere Marktanteile entfielen auf die Benelux-Staaten, die nordeuropäischen Länder Dänemark, Schweden, Norwegen und Finnland sowie auf Österreich und die Schweiz.

Die Struktur der Composites-Industrie unterscheidet sich in den einzelnen Regionen deutlich. Unterschiede in industriellen Schwerpunkten, Materialeinsatz und Endanwendungen führen dazu, dass wirtschaftliche Entwicklungen in Europa regional unterschiedlich auf den Composites-Markt wirken. Eine gesamteuropäische Betrachtung liefert daher vor allem Hinweise auf grundlegende Trends und strukturelle Veränderungen.