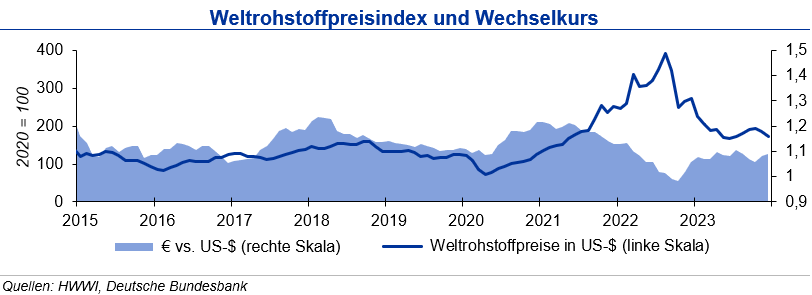

Stahlpreise

Die Weltrohstahlproduktion lag bis Ende November 2023 mit 1,715 Mrd. Tonnen nur um 0,5 % über dem Vorjahreswert. Hiervon entfallen 952 Mio. Tonnen auf China, ein Plus von 1,5 %. Einen deutlichen Anstieg verzeichneten auch Indien mit 12,1 % und Russland mit 6,4 %. Die Produktion in Europa und Nordamerika liegt hingegen weiter deutlich unter dem Vorjahresniveau. Insbesondere die schwache Baukonjunktur belastet die Nachfrage, worunter auch das Angebot an Altschrott leidet. Auch das Mengenaufkommen bei Neuschrott sank im Dezember erneut. Infolgedessen führte eine unerwartet stark steigende Exportnachfrage zu anziehenden Schrottpreisen. Bei ebenfalls leicht höheren Notierungen von Eisenerz und Kokskohle stiegen die Preise für Warmbreitband, Walzdraht und verzinkte Bleche im Monatsmittel um 3–5 %. Die IKB erwartet bis Ende Q1 2024 nachfragebedingt nur leicht steigende Stahl- und Schrottpreise.

Aluminiumpreise

Bis Ende November 2023 lag die globale Primäraluminiumproduktion um 2,2 % über dem Vorjahreszeitraum. Der Anstieg der chinesischen Produktion betrug dabei 3,2 %; im übrigen Asien und in Nordamerika legte die Produktion ebenfalls zu, während der europäische Output um 7,4 % rückläufig war. Insgesamt erwartet die IKB für 2023 eine Produktion von 69,8 Mio. Tonnen Primäraluminium. Die Lagerbestände an der LME lagen Ende Dezember 15 % über dem Endwert des Vormonats. An der SHFE nahmen die Bestände ab und lagen Ende des Monats wieder unter 100.000 t. Die investive Aluminiumnachfrage war um 30 % rückläufig. Der Preis für Primäraluminium ging im Durchschnitt leicht zurück. Recyclingaluminium notierte im Durchschnitt etwa 5 % höher als im Vormonat. Bis Ende Q1 2024 sieht die IKB die Primäraluminiumpreise in einem Band von +300 US-$ um die Marke von 2.300 US-$/t, die Preise für Aluminium Alloy entsprechend niedriger.

Kupferpreise

Bis Ende Oktober 2023 stieg die Kupferminenproduktion um 1 % an. Der nur geringe Anstieg ist auf Produktionsstörungen in einigen der größten Kupferminen zurückzuführen: Die chilenische Produktion war 1,6 % geringer, diejenige in Indonesien 8 %. Die peruanische Kupferproduktion zog um 14 % an und die im Kongo stieg um 7 %. Die Raffinadeproduktion wuchs weltweit um 5,5 %, getragen durch Zuwächse in China um 14 % und im Kongo um 5 %. Im Rest der Welt waren Produktionsrückgänge zu beobachten. Auch beim Kupferverbrauch war nur in China ein Anstieg (+9,5 %) zu verzeichnen, während der Verbrauch in den anderen Regionen sank. Die Lagerbestände waren im Dezember rückläufig. Für den Kupferpreis erwarten die IKB bis Ende des ersten Quartals 2024 eine Bewegung von +600 US- $/t um die Marke von 8.300 US-$/t.