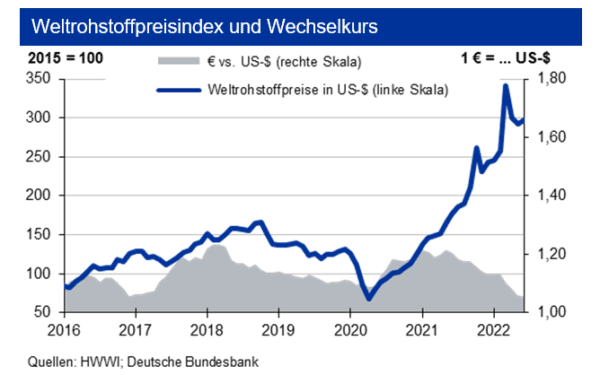

Aufgrund eines relativ stabilen Wechselkurses lag der Anstieg in Inlandswährung auf einem ähnlichen Niveau. Die börsennotierten Metalle verbilligten sich jedoch deutlich. Gleichzeitig sind die Lagerbestände der Börsen weiter stark rückläufig. Es hat sich die Sorge durchgesetzt, dass der Krieg zwischen Russland und der Ukraine länger andauert und eine kräftige Rezession vor allem in Europa zur Folge hat. Allerdings besteht auch ein hohes Risikopotenzial für zukünftig kräftige Preisausschläge nach oben: Bei Aluminium z.B. sind die LME-Vorräte auf den niedrigsten Stand seit über 15 Jahren gesunken. Zieht die Nachfrage wieder an, dürfte der Preis nach oben springen.

Die Versorgung mit Erdgas hat sich weiter verschlechtert. Nachdem Russland schon einen Gaslieferstopp für Polen und Bulgarien umgesetzt hatte, wurden auch Lieferungen in andere europäische Länder gekürzt. Bei Erdöl ist die Versorgungslage entspannter, da der Markt bis Mai 2022 sogar eine leicht höhere OPEC-Produktion als notwendig verbuchen konnte. Die angekündigte Fördermengenausweitung der OPEC sollte entlasten. Unverändert bestehen jedoch Transportprobleme. Die IKB erwartet daher für den Rohölpreis bis Ende Q3 2022 eine Bewegung um die Marke von 112 US-$/Barrel Brent. Da zudem Russland momentan Indien – und wohl auch China – zu Dumpingpreisen beliefert, setzt dies OPEC-Mengen frei. Daher erwarten die IKB gegen Jahresende eine Preisentspannung. Bei Erdgas ist die Versorgungslage bei weiter geringer Inlandsproduktion extrem eng: Zwar sind die Speichersalden zuletzt weiter angestiegen, die Sorge, dass Russland nach den regulären Wartungsarbeiten im Juli 2022 kein Gas mehr durch die Nord Stream 1 Pipeline leitet, wird den Gaspreis bis Ende Q3 22 um die Marke von 140 €/MWh halten. Ein kompletter Lieferstopp führt zum Peak von 200 €/MWh. Die hieraus resultierenden Belastungen der deutschen Industrie wären immens.

Stahlpreise

Bis Ende Mai 2022 ging die Weltrohstahlproduktion im Vorjahresvergleich um 6,3 % zurück. China hat einen Teil seines Verlustes vom Jahresbeginn schon aufgeholt. Infolge des Krieges in der Ukraine ist die west- und osteuropäische Produktion nun besonders belastet. Bei Vormaterial verbilligte sich Eisenerz leicht, Kokskohle etwas stärker. Die Schrottpreise gaben im Juni erneut nach und dürften erst nach der Sommerpause wieder deutlich anziehen. Insgesamt reduzierten sich die Stahlpreise weiter. Tendenz: Die Schrottpreisedürften im Juli eine Bodenbildung erfahren; die Stahlpreise erst gegen Ende von Q3 2022 wieder Potenzial nach oben haben. Aktuell trüben Konjunkturängste die Aussichten.

Aluminiumpreise

Die globale Primäraluminiumproduktion lag Ende Mai 2022 noch um 0,7 % unter dem Vorjahresniveau und hat rd. 90 % des Rückgangs vom Jahresbeginn aufgeholt. Für 2022 erwarten wir einen Ausstoß von 67,8 Mio. t. Hinzu kommen noch rund 13 Mio. t Recyclingaluminium. Im laufenden Jahr ist entscheidend, ob es Europa gelingt, russische Minderlieferungen zu kompensieren. Die Lagerbestände von Primäraluminium an der LME befinden sich weiter im freien Fall. Die investive Nachfrage verminderte sich im April um rd. 35 %. Die Aluminiumnotierungen werden vornehmlich von den Sorgen einer Rezession als Kriegsfolge bestimmt. Tendenz: Bis Ende Q3 2022 sieht die IKB die Primäraluminiumpreise in einem Band von +700 US-$ um die Marke von 2.800 US-$/t, diejenigen der Aluminium Alloy liegen um bis zu 500 US-$/t niedriger.

Kupferpreise

Bis Ende April 2022 stieg die Kupferminenproduktion gegenüber dem pandemiebedingt geringeren Vorjahresniveau um 2,9 % an. Vor allem Peru, die Demokratischen Republik Kongo und Indonesien trugen den Zuwachs. Die Raffinadeproduktion wuchs mit 3,4 % etwas stärker. Der Kupferverbrauch legte um 2,2 % zu, primär von China getragen. Der Kupfermarkt wies per Ende April einen leichten Überschuss auf. Aufgrund der hohen Bedeutung Russlands für den europäischen Verbrauch erwartet die IKB, dass es im Gesamtjahr 2022 erneut ein Angebotsdefizit geben wird. Insgesamt entwickelten sich die Kupfervorräte an den Börsen weiter rückläufig. Die investive Kupfernachfrage gab im Juni erneut leicht nach, liegt aber noch deutlich über dem niedrigen Niveau des März 2022. Tendenz: Den Kupferpreis sieht die IKB bis Ende Q3 2022 um die Marke von 9.000 US-$/t in einem Band von +1.500 US-$.