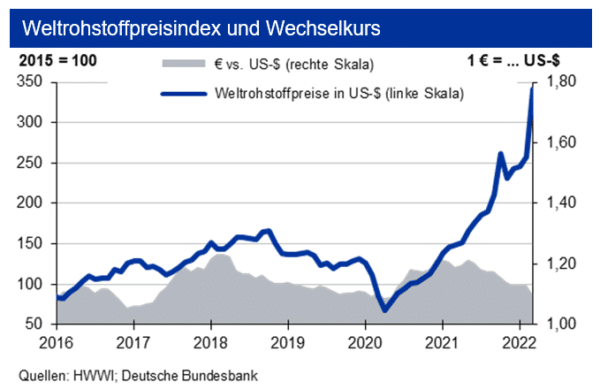

Da der Wechselkurs des Euro zum US-Dollar im Monatsdurchschnitt leicht abwertete, betrug der Anstieg in Inlandswährung sogar fast 36 %. Im Verlauf des März 2022 hat sich die Versorgungssituation bei vielen Rohstoffen weiter verschlechtert. Hauptgrund sind die Sanktionen gegen Russland infolge der russischen Invasion in der Ukraine. Zwar dürfen vor Kriegsbeginn geschlossene Kontrakte noch bis Mitte Juni 2022 ausgeliefert werden, es herrschen jedoch große Sorgen über mögliche Lieferausfälle. Zudem belasten weiterhin Transportprobleme. Bei Rohöl ist der Markt bis Ende März ausreichend versorgt gewesen. Im Jahresdurchschnitt 2022 besteht ein Bedarf von 100,9 mbd (= million barrel per day). Außerhalb der OPEC dürften im Mittel 66,6 mbd gefördert werden. Die OPEC muss also rund 34,3 mbd beisteuern. Davon werden knapp 5,2 mbd auf so genannte NGL-Sorten (Natural Gas Liquids) entfallen. In den ersten Monaten hat die OPEC die notwendige Fördermenge um rd. 0,25 mbd überschritten, sodass der Markt eher balanciert war. Mögliche Lieferunterbrechungen infolge des Russland-UkraineKrieges sorgen jedoch für Unruhe. Die IKB erwartet für den Rohölpreis bis Ende Q2 2022 eine Bewegung um die Marke von 95 US-$/Barrel Brent. Sollten die russischen Exporte gestoppt werden, wird der Markt sich wieder in Richtung 120 US-$ bewegen, ansonsten sehen wir im Jahresverlauf eine Preisentspannung. Bei Erdgas ist die Versorgungslage bei nach wie vor sinkender inländischer Erdgasproduktion weiter zu knapp: Die Speichersalden liegen erheblich unter Vorjahresstand. Der Grenzübergangspreis für Erdgas dürfte daher – auch hier mit der Sorge von Lieferstörungen aufgrund des Ukrainekonfliktes – bis Ende Q2 2022 fester notieren: Die IKB sieht, dass dieser um die Marke von 15.000 €/TJ in einem Band +3.000 € oszilliert und damit erheblich über dem Vorjahreswert liegt.

Stahlpreise

Die Weltrohstahlproduktion lag bis Ende Februar 2022 um 5,5 % unter Vorjahresniveau, wesentlich begründet durch die um 10 % geringere Produktion Chinas. Der bisher für das Gesamtjahr erwartete leichte Anstieg wird im Zuge des Ukraine-Kriegs und der sprunghaft gestiegenen Vormaterial- und Energiepreise zunehmend fraglich. Entsprechend zogen die Stahl- und Schrottpreise im März zweistellig an, Warmbreitband und Altschrott verteuerten sich im Mittel um über 30 % gegenüber dem Vormonat. Hierbei wurden bei allen Stahlsorten gegen Monatsende neue Preisspitzen erreicht. Tendenz: Eine nachhaltige Entspannung bei den Stahl- und Schrottpreisen ist erst einige Monate nach Kriegsende wahrscheinlich oder wenn sich eine nachhaltige Rezession abzeichnet.

Aluminiumpreise

Die globale Primäraluminiumproduktion lag Ende Februar 2022 um 2,8 % unter dem Vorjahresniveau, hat aber die Hälfte des Rückgangs vom Januar aufgeholt. Für 2022 erwarten wir einen Ausstoß von 67,8 Mio. t. Hinzu kommen noch rund 13 Mio. t Recyclingaluminium. Im laufenden Jahr ist entscheidend, ob es Europa gelingt, russische Minderlieferungen zu kompensieren. Der Abbau der Lagerbestände von Primäraluminium an der LME hat sich fortgesetzt. Die investive Nachfrage verminderte sich im März um 57 %. Die Aluminiumnotierungen wurden stark von dem Krieg und den Sanktionen gegen Russland beeinflusst. Tendenz: Bis Ende Q2 2022 sieht die IKB die Primäraluminiumpreise in einem Band von +400 US-$ um die Marke von 3.500 US-$/t, diejenigen der Aluminium Alloy liegen um bis zu 500 US-$/t niedriger.

Kupferpreise

Im Jahr 2021 stieg die Kupferminenproduktion um 2,2 %. Verglichen mit dem Vorkrisenniveau erhöhte sich die Produktion jedoch nur um 0,3 %. Die rückläufige Kupferminenproduktion des größten Erzeugerlandes Chile wurde durch eine gesteigerte Produktion u.a. in Peru, der Demokratischen Republik Kongo und Indonesien kompensiert. Die Raffinadeproduktion zog um 1,4 % an und auch der Kupferverbrauch lag 1,4 % über dem des Vorjahres. Russland ist für gut 4 % der Minen- als auch Raffinadeproduktion verantwortlich. Deshalb wird es nach dem Angebotsdefizit im Jahr 2021 ein erneutes im laufenden Jahr geben. Nach einem rasanten Anstieg der Kupfervorräte an der SHFE zum Beginn des Ukraine-Krieges Ende Februar/Anfang März, sanken die Lagerbestände bis zum Ende des Monats wieder. Auch die investive Kupfernachfrage ging um gut 60 % zurück, nachdem sie im letzten Monat um denselben Wert gestiegen war. Tendenz: Den Kupferpreis sieht die IKB bis Ende Q2 2022 um die Marke von 10.250 US-$/t in einem Band von +1.000 US-$.