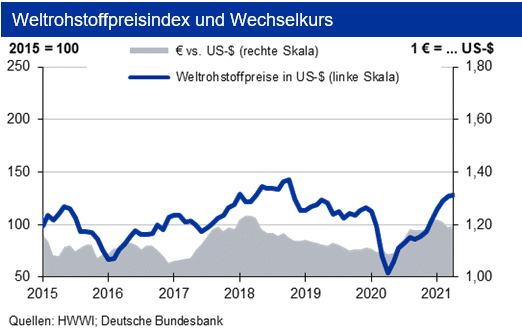

Die weiterhin enge Versorgungslage bei einigen Industrierohstoffen hält an. Das von der Regierung Biden in den USA angekündigte Infrastrukturprogramm dürfte gemeinsam mit den europäischen Förderprogrammen zur Stimulanz der Wirtschaft nach den negativen Effekten der Corona Pandemie die Rohstoffnachfrage weiter erhöhen.

Stahlpreise

Die Weltrohstahlproduktion zog bis Ende März 2021 im Vorjahresvergleich um 10 % an, für das Gesamtjahr fällt der Anstieg deutlich geringer aus. Die höchsten Zuwächse ver- zeichnet China mit 15,6 %. In der EU betrug er gut 3 %, in den USA und Japan war die Erzeugung rückläufig. Die Schrottpreise stabilisierten sich im April 2021 während die Eisenerzpreise weiter anzogen. Dies verteuerte bei knappem Angebot Warmbreitband und verzinkte Bleche im Schnitt um 16 %, die Preise für Walzdraht gingen seitwärts. Die IKB erwartet Ende des zweiten Quartals 2021 eine Entspannung bei den Schrottpreisen, bei den Stahlpreisen dürfte der Peak der Spotpreise zur Jahresmitte erreicht sein.

Aluminiumpreise

Die globale Primäraluminiumproduktion stieg bis März 2021 um 3,4 %. Für das laufenden Jahr erwartet die IKB einen Gesamtausstoß von 65,4 Mio. t. Die Produktion von Recyclingaluminium sehen wir bei rund 12,5 Mio. t. Die Lagerbestände von Primäraluminium reduzierten sich im Laufe des April sowohl an der LME als auch an der SHFE; auch die investive Nachfrage ging im April um knapp 10 % zurück. Aufgrund anziehender Produktion von Recyclingaluminium war im April wieder eine Preisdifferenz von knapp 350 US-$ zu Primäraluminium zu sehen. Bis zum Ende des zweiten Quartals bewegen sich die Primäraluminiumpreise in einem Band von +300 US-$ um eine Marke von 2.300 US-$/t, die Preise für Aluminium Alloy liegen bis zu 300 US-$/t niedriger.

Kupferpreise

Die Minen- und Kupferraffinadeproduktion sind im Januar 2021 um 4 % bzw. 1,7 % gegenüber dem Vorjahr angestiegen. Nachdem bisher Indonesien Zuwächse in der Minenproduktion verzeichnete, dürfte im Februar auch in Peru eine Erholung erfolgt sein. Da der Verbrauch sank (-1,2 %), ergab sich im Januar ein leichter Angebotsüberschuss. Im Verlauf des Jahres 2021 erwartet die IKB aber einen weiter anziehenden Bedarf und in der Folge ein Angebotsdefizit, vor allem aufgrund erhöhter Nachfrage aus der Automobilindustrie. Die investive Nachfrage zog im April gegenüber dem Vormonat um 42 % an. Die Kupfervorräte an den Börsen sind nach dem jüngsten Anstieg seit Mitte April wieder leicht rückläufig. Bis Ende Juni 2021 erwartet die IKB eine Bewegung um die Marke von 9.300 US-$/t in einem Band von 1.200 US-$.