Chinas Stahlausstoß lag um 9 % über dem Vorjahreswert. Das Produktionsniveau in Europa sank um gut 2 %, während es in Nordamerika um 1,7 % anzog. In der Türkei musste infolge der geopolitischen Effekte ein Einbruch von gut 10 % hingenommen werden – hier sieht die IKB in den nächsten Monaten eine Besserung.

In Deutschland erwartet die IKB im Gesamtjahr eine Tonnage von maximal 42 Millionen Tonnen. Das Produktionsniveau im Inland dürfte in der zweiten Jahreshälfte leicht anziehen. Umlenkungen von Lieferungen, die ursprünglich für den US-Markt bestimmt waren, stellen weiter ein potenzielles Absatzrisiko dar. Es besteht weiterhin Handlungsbedarf im Sinne von Safeguard-Maßnahmen.

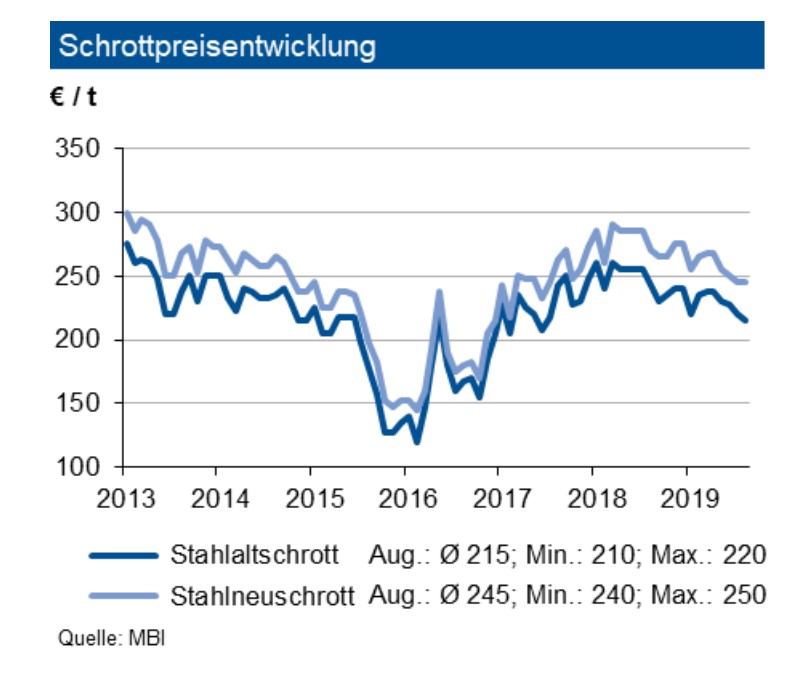

Im Verlauf des August 2019 stagnierten die Schrottpreise weitgehend auf Vormonatsniveau. Lediglich Stahlaltschrott gab um durchschnittlich 5 €/t nach. Einzelne Stahlwerke haben im Sommer Stillstände von Öfen durchgeführt, was zu einem geringeren Schrottbedarf führte. Allerdings ist das Aufkommen bei den meisten Schrottsorten – vor allem auch bei Neuschrotten aus der Automobilindustrie – gesunken. Da die Baukonjunktur noch gut läuft war der Anfall von Altschrotten weitgehend auf normalem Niveau. Die Eisenerz-Spotpreise gaben allerdings im August wieder nach. Sie bewegen sich nun wieder unter der Marke von 100 US-$/t.

Eine Belebung der Schrottpreise könnte bei einer anziehenden Nachfrage seitens der Türkei nach der Sommerpause erfolgen. Die IKB sieht jedoch nur geringe Preisaufschläge bis max. 15 €/t bis Ende 2019. Die leicht gesunkenen Spotmarktpreise für Eisenerz frei China nehmen etwas den Druck von den Stahlpreisen. Sie liegen allerdings rund 50 % über dem Niveau vom Jahresanfang und dürften deshalb zu anziehenden Kontraktpreisen führen.

Die europäischen Rohstahlpreise entwickelten sich weiter unterschiedlich: Die Preise für Warmbreitband gaben im Durchschnitt um 5 €/t entsprechend 1 % nach. Verzinkte Bleche reduzierten sich trotz nachgebendem Zinkpreis etwas geringer. Walzdraht gab dagegen etwas stärker nach. Bei den europäischen Stahlpreisen erwartet die IKB ein leichtes Anziehen im vierten Quartal 2019 nach der Sommerpause. Insbesondere sind die Stahlhersteller bestrebt, die auch mittelfristig höheren Erzpreise weiterzugeben. Allerdings geht die IKB davon aus, dass frühere amerikanische Lieferanten versuchen, ihre Lieferungen nach Europa auszuweiten. Daher dürfen die von der EU ergriffenen Schutzmaßnahmen vorerst nicht gelockert werden.