Die geringere Erzeugung ist primär auf Chile und Indonesien zurückzuführen. In Indonesien ist dies ein temporärer Effekt, da bei Minen neue Abschnitte erschlossen werden, weshalb im Gesamtjahr kein großer Rückgang anfallen wird. Die Raffinadeproduktion stagnierte dagegen bei einer geringeren Kapazitätsauslastung. Der weltweite Verbrauch ging seitwärts. Ein Nachfrageanstieg von 4 % in China wurde durch geringere Verbräuche in anderen Regionen (USA, Japan, EU) kompensiert. Insgesamt dürfte der Markt 2019 infolge der schwächer als erwarteten Produktionsentwicklung nun ein kleineres Defizit aufweisen.

Die Kupfervorräte an der LME gaben zuletzt wieder leicht nach: Insgesamt betrugen diese Ende Mai 2019 rund 212.000 Tonnen. Die Lagerbestände an der SHFE reduzierten sich nach dem chinesischen Neujahrsfest auf nun 165.000 Tonnen. Die Bestände der Comex sanken bis Ende Mai 2019 auf unter 32.000 Tonnen. Ein Großteil der Volumina dient der Absicherung von Finanztransaktionen. Die weltweiten Vorräte reichen für den Bedarf von knapp 6 Tagen. Falls die Umstrukturierungsarbeiten in Indonesien länger dauern, könnte sich die Versorgung leicht verschlechtern. Da die Gefahr eines harten Brexits größer geworden ist, könnte sich für deutsche Verarbeiter von Kupferschrott der Import aus UK nach dem Brexit erschweren.

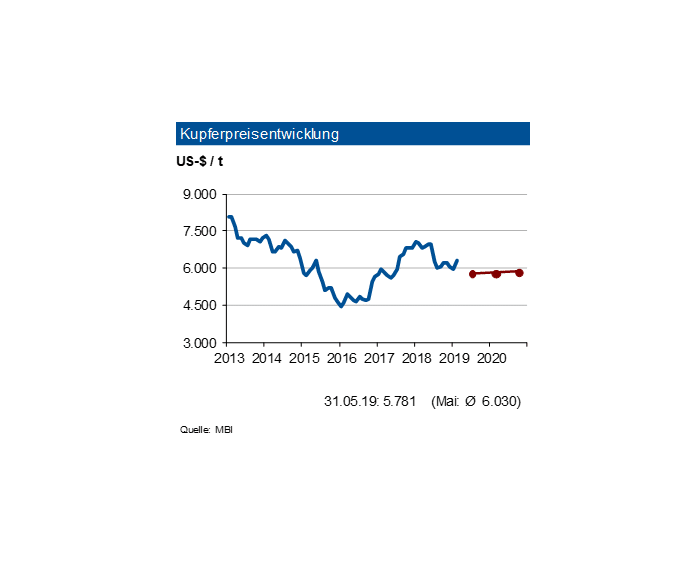

Der Kupferpreis gab im Verlauf des Mai 2019 um rund 400 US-$/t nach. Allerdings ist die physische Nachfrage weiter ungebrochen. Die angestrebte Energiewende in Europa treibt die Nachfrage zusätzlich an. Der Kupferverbrauch für den Netzanschluss von 300 MW Windkraft ist wesentlich höher als diejenige für die gleiche Erzeugungskraft über Gasturbinen. Der Trend zur E-Mobility und ein vermehrter Elektronikeinsatz im Pkw – etwa für autonomes Fahren und Fahrerassistenzsysteme – bewirken ebenfalls eine überproportionale Nachfrage. Der Markt erhielt zudem Impulse von der investiven Nachfrage: Die Zahl der Handelskontrakte zog im Mai 2019 um ein Viertel an. Für den Kupfermarkt sieht die IKB auch 2019 ein weiteres Defizit, welches bis zu 200.000 Tonnen betragen dürfte. Bis Q3 2019 die IKB ein Preisniveau von 6.200 US-$/t mit einer Bewegung in einem Band von +500 US-$ je t um diese Marke.