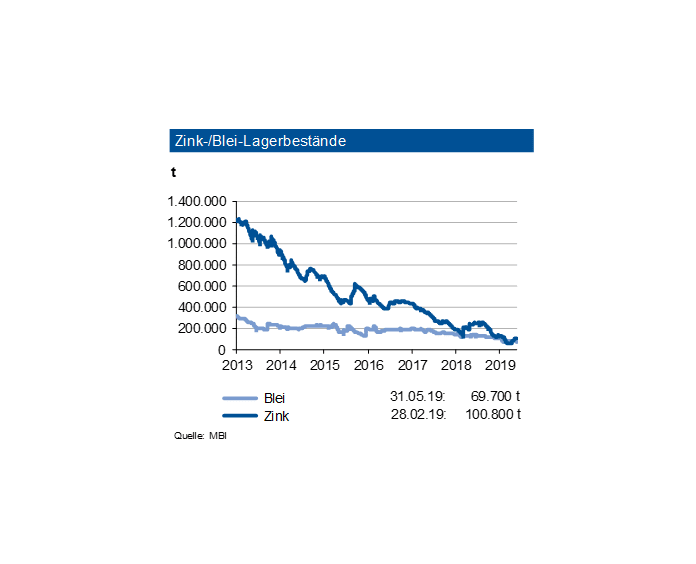

Der Lagerbestand an der SHFE halbierte sich auf 59.000 Tonnen, derjenige an der Comex liegt bei 2.400 Tonnen – somit sind letztere vernachlässigbar. Die Bestände entsprechen dem Verbrauch von gut 4 Tagen. Insgesamt ist die Versorgung weiter knapp. Im Jahr 2019 dürfte sich ein Angebotsdefizit von rund 125.000 Tonnen ergeben. Die Bleivorräte an der LME liegen bei 70.000 Tonnen, die Bestände an der SHFE machen gut 69.000 Tonnen aus. Die Vorräte an der Comex sind mit 750 Tonnen weiterhin unbedeutend. Das absolute Niveau der Bleivorräte entspricht dem Verbrauch von gut 4 Tagen. Damit ist die Versorgungssituation bei Blei eng. Der Markt könnte jedoch 2019 einen Angebotsüberschuss verzeichnen.

Im ersten Quartal 2019 stieg die Zinkminenproduktion um 1,8 %. Dies ist das Resultat der Hochlaufphase etlicher neuer Minenkapazitäten. Für 2019 ist jedoch ein Zuwachs von etwa 6 % realistisch. Die Raffinadeproduktion sank in Q1 2019 um 3 %, dürfte im Jahr 2019 aber um über 3 % zulegen. Der Verbrauch unterschritt das Vorjahresniveau um 1,5 %, was vor allem in einem leichten Rückgang in China und der Türkei begründet war, während andere Verbrauchsregionen zulegten. Impulse erhält Zink primär von verzinkten Blechen und der Zinkchemie. 2019 dürfte der globale Bedarf um 1 % anziehen, was mit einem Angebotsdefizit von 125.000 Tonnen einhergeht. Die IKB prognostiziert für den Zinkpreis bis Ende September 2019 weiter eine Bewegung um eine Marke von 2.700 US-$/t mit einer Schwankungsbreite von +500 US-$.

Die Bleiminenproduktion zog bis Ende März 2019 um 6,9 % an, im Gesamtjahr werden es nur 2 % sein. Heute stammen jedoch 60 % der gesamten Bleiproduktion aus Recyclingmaterial. Die Raffinadeproduktion expandierte um 9,8 %, 2019 hält die IKB gut 11,9 Millionen Tonnen (+2,5 %) für möglich. Der Verbrauch wuchs um fast 9 %. Für 2019 erwarten die IKB einen kleinen Verbrauchsanstieg auf 11,95 Millionen Tonnen. Neben neuen Anwendungen wie Energiespeicherung bestimmt auch weiter die Nachfrage aus der Batterieproduktion den Bedarf. Insgesamt gehen die IKB davon aus, dass der Markt 2019 weitgehend balanciert bzw. mit einem kleinen Angebotsüberschuss abschließen könnte. Daher sieht die IKB für den Bleipreis bis Q3 2019 eine Bewegung um 1.900 US-$/t mit einer Bandbreite von +300 US-$ je Tonne.