Die Zahl der Müllverbrennungsanlagen hat sich auch im letzten Jahr weiter erhöht. Seit Anfang 2015 sind Ecoprog zufolge weltweit mehr als 200 neue Anlagen mit einer Behandlungskapazität von über 50 Millionen Jahrestonnen in Betrieb gegangen. Rund 70 Prozent dieser Kapazitäten entfielen auf Neubauprojekte in China; weitere 10 Prozent auf Projekte im restlichen asiatischen Raum. Rund 20 Prozent der Kapazitäten wurden in Europa installiert, hauptsächlich im Rahmen von Neubauprojekten im Vereinigten Königreich sowie Modernisierungs- und Erweiterungsprojekten im restlichen Europa.

Weltweit waren nach Angaben von Ecoprog Ende 2017 dementsprechend knapp 2.450 Verbrennungsanlagen in Betrieb. Diese verfügten über eine Behandlungskapazität von über 330 Millionen Tonnen jährlich. Der Großteil dieser Anlagen setze dabei auf eine Rostfeuerung. Nur rund 20 Prozent des weltweiten Anlagenbestands arbeitet mit einer Wirbelschichtfeuerung, heißt es weiter. Der Einsatz von alternativen Verfahren spiele weiterhin nur eine untergeordnete Rolle (rund 5 Prozent).

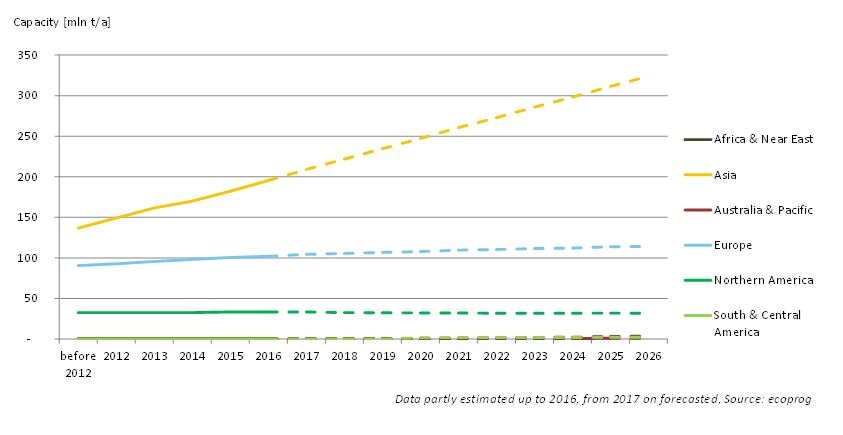

Auch in den nächsten Jahren bleibe der jährliche Zubau dynamisch: Bis 2026 werden jährlich rund 60 Neuanlagen mit einer durchschnittlichen Verbrennungskapazität von rund 17 Millionen Jahrestonnen errichtet. Gleichzeitig verstärkt sich weiter die regionale Ungleichverteilung. In Asien wurden in den Jahren 2015 und 2016 jeweils rund 12 Millionen Jahrestonnen Behandlungskapazität zugebaut. Dieser Zubau habe sich seit 2010 auf einem hohen Niveau stabilisiert und werde sich in den kommenden Jahren bei rund 10 Millionen Jahrestonnen zugebauter Behandlungskapazitäten einpendeln.

In Europa hat sich der jährliche Zubau von thermischen Behandlungskapazitäten seit 2012 auf rund 2 Millionen Jahrestonnen – im Vergleich zu Boomjahren 2008 bis 2010 – nahezu halbiert. Alle übrigen Regionen sind im MVA-Markt von geringer Bedeutung, so Ecoprog. In Nordamerika etwa geht die Zahl der Verbrennungsanlagen als Folge niedriger Energiepreise seit Jahren zurück. Wenigen Neubauprojekten stehe die Schließung von Altanlagen gegenüber.

Asien werde auch in den kommenden Jahren den WtE-Markt dominieren. Das Ende des chinesischen Baubooms sei derzeit noch nicht absehbar, da die Zielvorgaben des vergangenen Fünfjahresplans verfehlt wurden. Zusätzlich wurden die Zielvorgaben für den aktuellen Plan für die Zeit bis 2020 noch einmal erhöht. Gleichzeitig diversifiziere sich der asiatische Markt. In den vergangenen Monaten haben sich MVA-Planungen in aufstrebenden Staaten wie Indien, Thailand, Indonesien oder den Philippinen konkretisiert. Außerdem sei in Bestandsmärkten wie Japan und Taiwan der Bau neuer Kapazitäten als Ersatz von Altanlagen zu erwarten. In Japan gehe dies einher mit einer Entwicklung weg von zahlreichen Kleinanlagen hin zu einer reduzierten Zahl größerer Anlagen.

Doch auch in Europa mehren sich nach Sicht von Ecoprog die Anzeichen für eine Marktbelebung. Der britische Abfallmarkt setze nach wie vor zahlreiche der geplanten MVA-Projekte um, aber auch in Süd- und Osteuropa hat die Projektierung zugenommen. In Frankreich mehren sich Projekte zur Verbrennung von Ersatzbrennstoffen und in Polen werden weitere MVA zur Förderung durch die EU vorbereitet. Aber auch in Bestandsmärkten wie Deutschland und der Schweiz führen hohe Annahmepreise und eine gute Auslastung der Anlagen zu einer steigenden Anzahl von Modernisierungs- und Erweiterungsprojekten.

Der südamerikanische Abfallmarkt wurde durch ein Großprojekt in Mexiko belebt. Wie auch in Asien gibt es hier zahlreiche Metropolregionen mit steigenden Müllmengen und Flächenknappheit sowie den Wunsch nach einer stärkeren Autarkie im Energiebereich. In Europa sei nach wie vor die Abfallpolitik der EU der wichtigste Marktfaktor für die Errichtung von WtE-Kapazitäten.

Insgesamt erwarten Ecoprog in den kommenden 10 Jahren den Zubau von über 600 neuen Verbrennungsanlagen mit einer Kapazität von mehr als 170 Millionen Jahrestonnen.

Die Globalisierung des Wettbewerbs in der WtE-Branche sei dabei im vergangenen Jahr kurzzeitig stagniert. Ein wesentlicher Grund hierfür war die Beschränkung von Firmenkäufen im Ausland durch die chinesische Regierung Anfang 2017. Hintergrund dieser Entscheidung war die Angst vor zu hohen Kapitalabflüssen aus dem Land, heißt es weiter. Zuvor waren in der Abfallwirtschaft vor allem Anlagenbetreiber von chinesischen Unternehmen akquiriert worden. Hierzu zählen etwa EEW in Deutschland, Novago in Polen und Urbaser in Spanien.

Die Marktuntersuchung und Datensammlung zum Thema thermische Abfallverwertung – „Waste to Energy“ – von Ecoprog wird jährlich aktualisiert. Die aktuell zehnte Auflage 2017/2018 ist verfügbar unter: www.ecoprog.de.