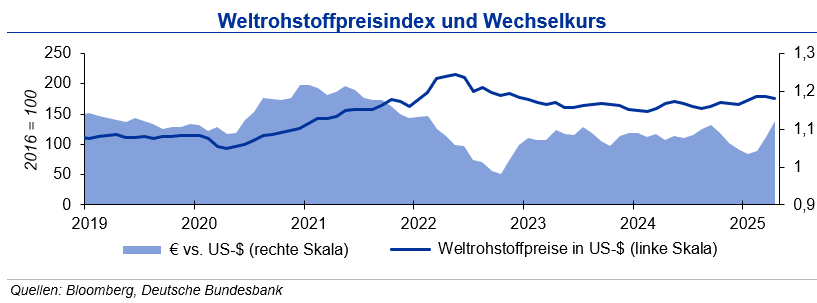

Die Preise für Industriemetalle sanken in Folge der US-Handelspolitik. Der Rohölpreis war im April doppelt getroffen: Zu den Unsicherheiten bezüglich der amerikanischen Zollpolitik kam die angekündigte Rücknahme der Förderkürzungen. Die prognostizierte Weltrohölnachfrage für 2025 wurde um 1,3 mbd (Million Barrel per Day) auf 105,05 mbd reduziert als Reaktion auf die Verbrauchsdaten des ersten Quartals und die US-Zölle. Bei einer Förderung von 54,63 mbd außerhalb der OPEC+ wäre eine OPEC+-Fördermenge von 42,55 mbd erforderlich, um die Nachfrage zu decken. Hinzuzurechnen wäre außerdem eine NGL- (Natural Gas Liquids) Produktion von 8,4 mbd. Die Fördermenge der OPEC+ lag zuletzt bei nur 41,02 mbd.

Stahlpreise

Die Weltrohstahlproduktion lag nach dem ersten Quartal des Jahres 2025 nur noch leicht unter Vorjahresniveau, nachdem die Produktion im März gegenüber dem Vorjahreszeitraum um 3,7 % anzog. Ursächlich war insbesondere der Anstieg der chinesischen Produktion. Auch Indien lag mit rd. 7 % weiter deutlich im Plus, während fast alle anderen Top-10-Länder einen Rückgang verzeichneten. In Deutschland betrug das Minus weiterhin rd. 13 %. Entsprechend verhalten fiel im April auch die Schrottnachfrage der Stahlwerke aus. Zusätzlich zur ohnehin schwachen Konjunktur sorgte die US-Zollpolitik für weitere Unsicherheit, die entsprechenden Preisdruck auslöste. Bei uneinheitlicher Entwicklung der Notierungen von Kokskohle und Eisenerz zogen die Preise für Warmbreitband und Walzdraht im Monatsmittel um 4 % bzw. 2 % an. Trotz Rückgang des Zinkpreises verteuerten sich verzinkte Bleche um 2 %. Bis Ende Q3 2025 erwartet die IKB eine Seitwärtsbewegung der Stahl- und Schrottpreise.

Aluminiumpreise

Nach zwei Monaten mit 0,8 % Wachstum zog die weltweite Primäraluminiumherstellung im März 2025 mit 2,3 % stärker an, sodass die Produktion nach dem ersten Quartal um 1,3 % über Vorjahr lag. Treiber war China, das seine Produktion im ersten Quartal um 2,6% steigerte und seinen Anteil an der globalen Produktion dabei leicht von 59 % auf 60 % erhöhte. Der europäische Output wuchs im März stärker (+2,8 %) und schloss im ersten Quartal mit 1,9 % über Vorjahr. Die Lagerbestände an der LME lagen Ende April bei 11 %, an der SHFE bei 26 % unter Vormonat und bewegten sich damit auf dem niedrigsten Stand seit zwei Jahren, respektive einem Jahr. Der Preis für Primäraluminium ging im Monatsmittel um rd. 11 % zurück, während Aluminium-Alloy seitwärts verlief. Tendenz: Bis Ende Q3 2025 sieht die IKB die Preise in einem Band von +300 US-$ um die Marke von 2.600 US-$/t bei Primäraluminium und 2.400 US-$/t bei Aluminium Alloy.

Kupferpreise

Bis Ende Februar 2025 stieg die globale Kupferminenproduktion um 1,7 %, da neue Projekte hochgefahren wurden und sich die Produktion in Peru und der Demokratischen Republik Kongo erhöhte. Rückläufige Fördermengen in Chile, Indonesien und Nordamerika dämpften das Wachstum. Die weltweite Raffinadeproduktion legte infolge steigender Kapazitäten in China, der DRC und Indien um 1 % zu, während die Produktion in Chile infolge technischer Ausfälle deutlich zurückging. Der Kupferverbrauch erhöhte sich um 1 %, getragen von anziehender Nachfrage in China und Teilen Asiens. In der EU, Japan und den USA blieb die Nachfrage verhalten. Die Kupferlagerbestände gingen Ende April im Vergleich zum Vormonat leicht um 6 % (LME), bzw. sehr kräftig um 62 % (SHFE) zurück. Tendenz: Für den Kupferpreis erwartet die IKB bis Ende Q3 2025 eine Bewegung von +700 US-$/t um die Marke von 9.600 US-$/t.