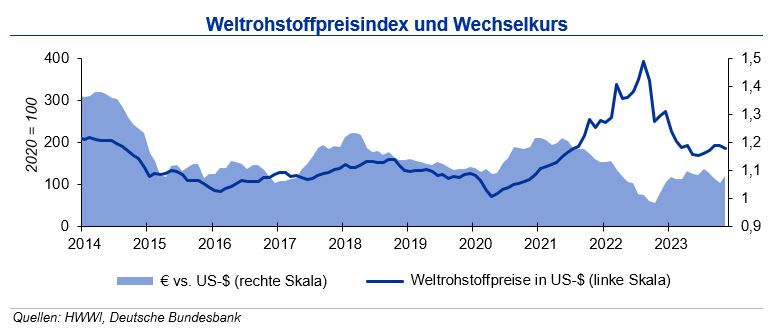

Wesentlicher Treiber war der Rohölpreis. Grundsätzlich ist bei allen Rohstoffklassen weiterhin eine Seitwärtsbewegung zu verzeichnen – bedingt durch die insgesamt schwache Nachfragesituation auf den Weltmärkten. Die IKB erwartet bis Mitte des Jahres 2024 eine Bewegung des Wechselkurses um die Marke von 1,12 US-$/€.

Stahlpreise

Die Weltrohstahlproduktion lag Ende Oktober 2023 ungefähr auf Vorjahresniveau (+0,2 %). Die Entwicklungen innerhalb der Regionen stellen sich aber weiterhin stark unterschiedlich dar: während in Indien ein Produktionszuwachs von 12,1 % zu beobachten war, lag die chinesische Produktion in den ersten zehn Monaten nur um 1,4 % über der des Vorjahres. In den meisten anderen Regionen war die Produktion hingegen rückläufig. Die deutsche Stahlproduktion ging um 4,1 % zurück, was in einem Rückgang der Elektrostahlproduktion um knapp 13 % aufgrund der hohen Strompreise begründet ist. Die russische Produktion lag bis Ende Oktober um 5,3 % über dem Vorjahreszeitraum. Insgesamt belastet die schwache Nachfrage nach Stahlprodukten aus Industrie und Bauwirtschaft die Produktion. Eine zurückhaltende Entwicklung der chinesischen Konjunktur wirkt sich zusätzlich negativ aus. Die globale Rohstahlproduktion dürfte in diesem Jahr deshalb nicht merklich höher ausfallen als im Vorjahr.

Die Preise für Alt- und Neuschrotte sind im November leicht gestiegen. Die Exportnachfrage aus der Türkei verhinderte ein erneutes Absinken der Schrottpreise. Bei den deutschen Stahlwerken macht sich weiterhin die schwache Auftragslage bemerkbar; außerdem fiel die Schrottnachfrage im November aufgrund von saisonalen Effekten und den geplanten Betriebsferien über die Weihnachtszeit gering aus. Auch das Schrottaufkommen fällt unterdurchschnittlich aus: Die stagnierende Bautätigkeit und wenige Impulse aus der Automobilindustrie und dem Maschinenbau sorgen für einen geringen Schrotteingang. Große Preissprünge sind zu Anfang des neuen Jahres aufgrund der schwachen konjunkturellen Lage nicht zu erwarten.

Die Stahlpreise entwickelten sich im November gegenläufig, aber mit Tendenz nach oben: Während die Warmbreitbandnotierungen im Mittel um 7 % über dem Vormonat lagen, zogen die Preise für verzinkte Bleche um 2 % an. Der Anstieg war kontinuierlich bis zum Monatsende zu beobachten. Der durchschnittliche Walzdrahtpreis stagnierte im November. Die Eisenerzpreise stiegen im November nach der Stagnation im Vormonat um 6 % an; die Kokskohlepreise hingegen waren um 10 % rückläufig. Bei den deutschen Stahlwerken war im November keine Belebung zu beobachten. Die schwache Auftragslage, hohe Bestände unverkaufter Ware und die bevorstehende Weihnachtspause führten zu Produktionskürzungen in einigen Stahlwerken. Die weiterhin schwächelnde Konjunktur wird in den nächsten Monaten nicht für Impulse bei den Stahl- und Schrottpreisen sorgen. Eine Trendumkehr ist erst im weiteren Verlauf des nächsten Jahres zu erwarten.

Aluminiumpreise

Bis Ende Oktober 2023 lag die globale Produktion von Primäraluminium um 2,1 % über der des Vorjahreszeitraums. Für das Gesamtjahr rechnen wir mit einer Primäraluminiumproduktion von rd. 70 Mio. t. Neben China zog auch die Produktion in Nordamerika um über 3 % im Vorjahresvergleich an. Die Produktion in Westeuropa leidet weiterhin insbesondere unter den hohen Energiekosten und der mit der konjunkturellen Abkühlung verbundenen schwachen Nachfrage. Die Produktion in der ehemaligen GUS lag 1,9 % niedriger, während sie im übrigen Asien um den gleichen Wert stieg. Grundsätzlich profitiert die Aluminiumnachfrage vom weltweiten Ausbau der erneuerbaren Energien und der E-Mobilität sowie dem Trend zum Leichtbau. Um diese Nachfrage perspektivisch bedienen zu können, müssen sowohl die Primäraluminium- als insbesondere auch die Recyclingproduktionskapazitäten ausgebaut werden. Bis 2027 erwartet die IKB einen Anstieg der globalen Primäraluminiumproduktion auf 75 Mio. t.

Die Lagerbestände an der LME sind im Laufe des November 2023 weiter gesunken und lagen am Monatsende mit 435.000 t auf dem niedrigsten Stand seit Februar dieses Jahres. An der SHFE hingegen konnten sich die Vorräte im November auf sehr niedrigem Niveau weiter leicht erholen, zeigten sich zum Monatsende allerdings wieder rückläufig auf 120.000 t. An der Comex lagern zudem nur rd. 20.500 t. Die LME-Bestände an Recyclinglegierungen machen weiterhin seit Jahresbeginn lediglich 1.920 t aus. Die Vorräte entsprechen dem Gesamtverbrauch (Primär- und Recyclingaluminium) von nur rund 2,5 Tagen.

Der Preis für Primäraluminium zeigte sich im Monatsmittel November gegenüber Oktober bei weiterhin geringer Volatilität nahezu unverändert, lag am Monatsende allerdings um 3,5 % tiefer. Die Notierungen von Recyclingaluminium hingegen konnten zum Monatsende um 13 % anziehen und den Abstand zu Primäraluminium entsprechend etwas verringern. Die investive Nachfrage ist mit rd. 24 % wie im Vormonat erneut deutlich gesunken. Der Verbrauch lag im dritten Quartal 2023 rd. 2 % über dem Vorjahresquartal, wesentlicher Treiber war der Anstieg der Nachfrage in China. Nach dem Angebotsdefizit im Vorjahr wird für das Gesamtjahr 2023 aufgrund oben genannter Produktionsausweitungen mittlerweile mit einem leichten Überschuss bei Primäraluminium gerechnet. Für den Primäraluminiumpreis sieht die IKB eine Bewegung von +300 US-$ um den Wert von 2.300 US-$/ t bis zum Ende des ersten Quartals 2024.

Kupferpreise

Die globale Kupferminenproduktion lag bis Ende September 2023 um 1,1 % über derjenigen des Vorjahreszeitraums. Trotz einiger Mineneröffnungen und Kapazitätserweiterungen konnte der Gesamtoutput in den ersten neun Monaten nur in diesem geringen Maße gesteigert werden. Betriebsstörungen, schlechte Witterungsbedingungen und geringe Kupfergehalte belasteten die Minenproduktion in den größten Förderländern. Die chilenische Produktion ging um 1,9 % zurück; die Fördermengen im dritten Quartal lagen aber wieder über dem Vorjahreswert. Der um 7 % höhere Output der Demokratischen Republik Kongo sorgte dennoch für den leichten Anstieg der globalen Produktion. Die Kapazitätsauslastung fiel um 3 Prozentpunkte geringer aus. Die Raffinadeproduktion konnte bis Ende September um 5,3 % gesteigert werden: Hohe Anstiege in China und dem Kongo waren verantwortlich dafür, während in allen anderen Regionen rückläufige Produktionszahlen zu beobachten waren. Der Kupferverbrauch legte um 3 % zu, aufgrund einer hohen Nachfrage aus China. Es entstand ein geringer Angebotsüberschuss von 35.000 t.

Die Kupferlagerbestände gingen im Verlaufe des November 2023 sowohl an der LME also auch an der SHFE leicht zurück, nachdem im September die LME-Bestände stark zugenommen hatten. An der SHFE lagerten Ende November mit 35.800 t nur noch knapp die Hälfte der Bestände von vor einem Jahr. Die Bestände an der LME lagen Ende November bei 178.500 t. An der Comex lagern 17.700 t. Die Bestände decken den Bedarf von gut drei Tagen. Nach dem Angebotsdefizit von 431.000 t im letzten Jahr, kann man in diesem Jahr mit einem relativ balancierten Markt rechnen, der noch in ein Angebotsdefizit umschlagen könnte.

Der Kupferpreis zog im Monatsmittel im November 2023 um 2,9 % an. Ende November lag der Preis gut 300 US-$/t höher als zum Monatsbeginn. Der Anstieg des Kupferpreises könnte auf die Erholung der Nachfrage des größten Kupferverbrauchers China zurückzuführen sein, die die geringe Nachfrage aus dem europäischen und nordamerikanischen Raum kompensiert. Die generelle konjunkturelle Eintrübung der Weltwirtschaft hatte im Jahresverlauf für rückläufige Kupferpreise gesorgt. Langfristig wird Kupfer jedoch ein Profiteur von globalen Megatrends sein: Für E-Vehicles, die Energiewende und die Elektrifizierung industrieller Prozesse werden große Mengen an Kupfer benötigt. In den nächsten Jahren ist trotz geplanter Kapazitätsausweitungen in den Minen mit einem Nachfrageüberhang bei Kupfer zu rechnen, der sich in den Preisen widerspiegeln wird. Die investive Kupfernachfrage ging im November nach Anstiegen in den Vormonaten um 12 % zurück. Bis Ende des ersten Quartals 2024 erwartet die IKB ein Preisniveau von 8.300 US-$/t, mit einer Bewegung in einem Band von +700 US-$/t um diese Marke.