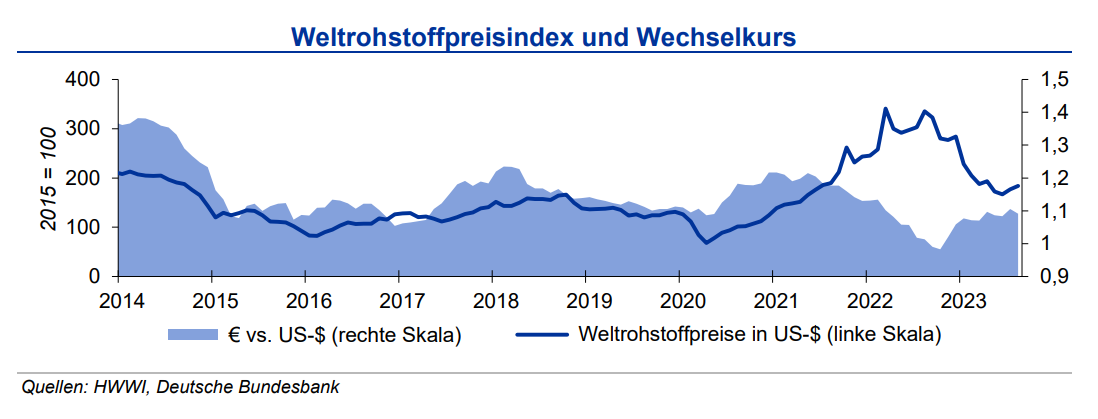

Für den Anstieg ist die Erhöhung der Energiepreise verantwortlich. Von der anhaltenden Nachfrageschwäche hingegen gingen keine Preisimpulse auf die Industrierohstoffe aus. Die IKB erwartet bis Ende des Jahres 2023 eine Bewegung des Wechselkurses um die Marke von 1,11 US-$/€

Stahlpreise

Bis Ende Juli lag die Weltrohstahlproduktion im Jahr 2023 nur noch leicht unterhalb des Vorjahreszeitraums, die Produktion im Monat Juli überstieg sogar diejenige des Vorjahresmonats um 6,6 %. Hervorzuheben sind die weiterhin regional stark unterschiedlichen Entwicklungen. Während die Produktion in China in den ersten sieben Monaten den Vorjahreswert um 2,5 % und in Indien um 9,0 % überstieg, zeigte sie sich in den meisten anderen Ländern weiterhin teils deutlich rückläufig. In Deutschland betrug das Minus in der Stahlproduktion 4,6 %, wesentlich getrieben durch den Rückgang beim Elektrostahl um 13,5 %. Weiterhin belasten die schwache Nachfrage aus Industrie und Bauwirtschaft sowie die hohen Strompreise. Für das Gesamtjahr rechnet die IKB nur noch mit einem Produktionsanstieg von 1 %, gebremst durch Entwicklung in China, dessen Konjunktur schwächer ausfällt als erwartet.

Die Preise sowohl für Altschrott als auch Neuschrott gingen im August 2023 nochmals leicht zurück. Saisoneffekte und die weiterhin schlechte Auftragslage der meisten Stahlwerke sorgten für den Preisrückgang, der durch ein anziehendes Exportgeschäft nach Fernost, insbesondere nach Indien, und eine leicht steigende Importnachfrage aus der Türkei gedämpft wurde. Auch das Schrottangebot ist aufgrund der geringen Bautätigkeit und damit verbundenen geringeren Abbrüchen gering. Insofern ist bei anziehender Exportnachfrage in den nächsten Wochen mit keinem weiteren signifikanten Preisrückgang zu rechnen. Bei weiterhin schwacher Konjunktur, insbesondere im Bausektor, sind allerdings auch keine großen Preissprünge zu erwarten.

Die schwache Konjunktur beeinflusste auch im August die Entwicklung der Stahlpreise negativ. Der Preis für Warmbreitband sank im Monatsmittel gegenüber dem Vormonat um 4 %, während sich der Preis für Walzdraht zum Monatsende gegenüber Ende Juli unverändert zeigte, mit leichter negativer Entwicklung im Monatsmittel. Der Preis für verzinkte Bleche verringerte sich bei rückläufigen Zinknotierungen im Durchschnitt leicht um 1 %. Die Eisenerzpreise sind im August im Mittel um 2 % gefallen, zogen in der zweiten Monatshälfte aber bereits wieder an, sodass zum Monatsende ein leichtes Plus gegenüber Ende Juli zu verzeichnen war. Die Kokskohlepreise stiegen im Vergleich zum Vormonat sogar um 10 %, nachdem diese seit März 2023 rückläufig waren. Bei einer weiter anhaltend schwachen Konjunktur sieht die IKB für den weiteren Jahresverlauf eine Fortsetzung der Bodenbildung bei den europäischen Schrott- und Stahlpreisen. Eine nachhaltige Preisumkehr erwartet die IKB in der ersten Jahreshälfte 2024.

Aluminiumpreise

Die globale Primäraluminiumproduktion lag bis Ende Juli 2023 1,4 % über dem Vorjahresniveau. Die chinesische Produktion kühlte zuletzt ab und lag Ende Juli nur noch um 2,1 % über derjenigen des Vorjahres. Der Produktionsrückgang in Westeuropa aufgrund der weiterhin relativ hohen Energiepreise betrug bis Ende Juli 9,2 %. In den ehemaligen GUS-Staaten war die Produktion 2 % niedriger. Produktionssteigerungen waren in den ersten sieben Monaten in Nordamerika, der Golfregion und dem asiatischen Raum zu beobachten. Der Ausbau der Elektromobilität, der Hochlauf bei erneuerbaren Energien und der Trend zum Leichtbau werden die Aluminiumnachfrage langfristig stützen. Um die Bedarfe zu decken, ist aber insbesondere eine Erhöhung der Recyclingproduktion notwendig.

Die Bestände an den Börsen entwickelten sich im August gegenläufig: An der LME stiegen die Aluminiumlagerbestände leicht an und lagen Ende August bei knapp 516.000 t. An der SHFE hingegen gingen die Bestände weiter zurück und liegen aktuell unter 100.000 t. Damit liegen sie an der LME 85 % über dem Vorjahresniveau. An der SHFE liegen die Bestände um gut die Hälfte niedriger als im Vorjahr. Die Lagerbestände an der Comex beliefen sich Ende August auf knapp 19.000 t. An der LME lagern weiterhin nur 1.920 t Recyclingaluminium. Die Vorräte entsprechen einem Gesamtverbrauch (Primär- und Recyclingaluminium) von 3,4 Tagen. Die Versorgungslage ist damit angespannt.

Der Preis für Primäraluminium lag im Durchschnitt nur knapp unter dem des Vormonats. Im Monatsverlauf wiesen die Preisschwankungen eine Spanne von 150 € auf. Bei Aluminum Alloy betrug der Preisrückgang im Vergleich zum Vormonat 12 %. Die investive Nachfrage war 40 % höher als im Vormonat; gegenüber dem Vorjahr stieg die Zahl der Handelskontrakte aber nur um 16 %. Der globale Verbrauch von Primäraluminium konnte im zweiten Quartal um 2 % zulegen, verglichen mit Q2 2022; Treiber war hierbei der Verbrauchsanstieg in China. Für das Gesamtjahr 2023 wird bei anziehender Nachfrage in China mit einem moderaten Defizit am Aluminiummarkt gerechnet. Für den Primäraluminiumpreis sieht die IKB bis zum Ende des Jahres eine Bewegung von +300 US-$ um den Wert von 2.300 US-$/ t

Kupferpreise

Bis Ende Juni 2023 stieg die Kupferminenproduktion um 2 %. Produktionseinschränkungen aufgrund von Betriebsstörungen und der anhaltenden Dürre beim größten Kupferproduzenten Chile konnten durch Kapazitätsausweitungen in der Demokratischen Republik Kongo (DRC) sowie einer erhöhten Produktion in Peru kompensiert werden. Die Raffinadeproduktion stieg in den ersten sechs Monaten um 6 %. Rückgänge im Rest der Welt durch Wartungsarbeiten und Produktionseinschränkungen wurden durch einen erhöhten Output in der DRC und in China (+15 %) überkompensiert. Die Kapazitätsauslastung im ersten Halbjahr war um zwei Prozentpunkte rückläufig. Auch beim Kupferverbrauch setzt China Impulse: Der Verbrauchsanstieg in China kompensierte die Rückgänge im Rest der Welt. Der im Verlauf des Jahres entstandene Angebotsüberschuss wird sich weiter abbauen.

Nach einem erneuten Abschmelzen der Kupfervorräte an der LME in den letzten drei Monaten lagen die Bestände Ende August wieder über 100.000 t, aber noch gut 13 % unter Vorjahresniveau. An der SHFE setzte sich der Lagerabbau fort: die Bestände gingen hier um 34 % zurück und lagen Ende August bei 40.500 t und damit trotzdem um 16 % über Vorjahresniveau. An der Comex lagerten Ende August 32.000 t. Die Lagerbestände entsprechen einem durchschnittlichen Verbrauch von gut 2 Tagen; die Versorgung ist damit knapp. Der aufgelaufene Angebotsüberschuss wird bis zum Ende des Jahres leicht abschmelzen.

Der Kupferpreis wies im August Schwankungen um bis zu 600 US-$/t auf und ging in der ersten Augusthälfte zurück auf 8.126 US-$t. Eine leichte Erholung setzte zum Ende des Monats ein. Der Durchschnittswert lag um 1 % unter dem des Vormonats. Verantwortlich für das erneute Abschmelzen der Kupferpreise ist weiterhin die konjunkturelle Abkühlung. Eine Erholung der chinesischen Nachfrage kann den Nachfragerückgang in Europa und Nordamerika nicht kompensieren. Grundsätzlich werden die Megatrends Elektrifizierung, Bau und Energiewende die Kupfernachfrage in den nächsten Jahren stützen, ungeachtet temporärer konjunktureller Eintrübungen. Die investive Kupfernachfrage ging im August um 36 % zurück. Bis Ende des Jahres erwartet die IKB ein Preisniveau von 8.500 US-$/t mit einer Bewegung in einem Band von +700 US-$/t um diese Marke.