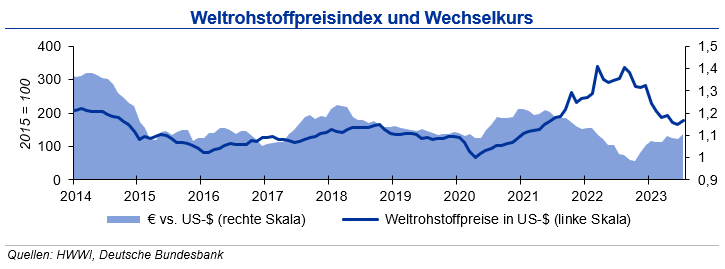

Da der Euro im Vergleich zum Dollar im Juli leicht aufwertete, betrug der Anstieg in Inlandswährung 4,2 %. Westentlicher Treiber war der stark angestiegene Rohölpreis. Die für das Jahr 2023 erwartete Ölnachfrage liegt weiterhin bei 102 mbd (=million barrel per day). Für das Ölangebot außerhalb der OPEC wird mit 67,14 mbd gerechnet. Zur Bedienung der Nachfrage müsste somit eine OPEC-Förderung von 34,86 mbd erfolgen; wobei ca. 5,44 mbd auf so genannte NGL- (Natural Gas Liquids) Sorten entfallen. Bei Einhaltung der durch die OPEC angekündigten Förderkürzung ist von einem Angebotsdefizit am Ölmarkt im Laufe des Jahres auszugehen. Entsprechend reagierte der Rohölpreis bis Ende Juli mit einem Anstieg um über 10 US-$ je Barrel Brent gegenüber dem Ende des Vormonats. Die europäischen Gaspreise für kurzfristige Lieferungen waren hingegen weiter rückläufig. Bei weiterhin guter LNG- (Liquefied Natural Gas) Versorgung stiegen die Füllstände der deutschen Gasspeicher bis Ende Juli auf 88 % und lagen damit für die Jahreszeit überdurchschnittlich hoch.

Stahlpreise

Bis Ende Juni 2023 sank die Weltrohstahlproduktion gegenüber dem Vorjahreswert um 1,1 %. Während die Produktion in China und Indien um 1,3 % bzw. 7,4 % stieg, lag die Produktion in der EU um rd. 11 % unter Vorjahresniveau. Insbesondere der Einbruch der Baukonjunktur belastet, aber auch Bestellungen aus anderen Branchen fallen gering aus. Entsprechend waren die Preise für Warmbreitband, Walzdraht und verzinkte Bleche im Juli weiter rückläufig. Aufgrund der geringen Nachfrage seitens der Stahlwerke standen auch die Schrottpreise weiter unter Druck, das Exportgeschäft liefert ebenfalls keine Impulse. Die Notierungen für Eisenerz und Kokskohle bewegten sich im Juli seitwärts. Tendenz: Die IKB erwartet bis Ende Q3 2023 keine Trendumkehr bei den Stahl- und Schrottpreisen.

Aluminiumpreise

Die Primäraluminiumproduktion lag bis Ende Juni 2023 um 1,8 % über der des Vorjahres. In China lag die Aluminiumproduktion zum Ende des ersten Halbjahres um 2,8 % über Vorjahresniveau. Im Verlauf des Juli gingen die Lagerbestände an der LME weiter zurück auf 507.400 t. An der SHFE legten die Bestände nach dem Abfall auf unter 100.000 t Ende Juni wieder zu und lagen gegen Ende des Monats bei 111.000 t. Die investive Aluminiumnachfrage ging im Juni um 35 % zurück. Die Preise für Primäraluminium bewegten sich seitwärts, während die Alloypreise sanken. Tendenz: Bis Ende Q3 2023 sieht die IKB die Primäraluminiumpreise in einem Band von +200 US-$ um die Marke von 2.100 US-$/t, die Preise für Aluminium Alloy liegen im Mittel um rund 300 US- $/t niedriger.

Kupferpreise

Der Anstieg der Kupferminenproduktion in den ersten fünf Monaten 2023 betrug 2 %. Die Ausweitung der Produktion in der Demokratischen Republik Kongo konnte die Einschränkungen in Chile, Peru und Indonesien nicht kompensieren. Die Raffinadeproduktion stieg im gleichen Zeitraum um 8 % an, getragen durch Kapazitätsausweitungen insbesondere in China (+15 %). Der Kupferverbrauch lag bis Ende Mai um 5 % über Vorjahresniveau, aufgrund des starken Anstiegs in China (+9 %). Verbrauchsrückgänge im Rest der Welt dämpften den globalen Verbrauchsanstieg. Die Kupferlagerbestände an den Börsen gingen im Juli weiter zurück, während der Kupferpreis seitlich tendierte. Tendenz: Für den Kupferpreis erwartet die IKB bis Ende des dritten Quartals 2023 eine Bewegung von +700 US-$/t um die Marke von 8.500 US-$/t.