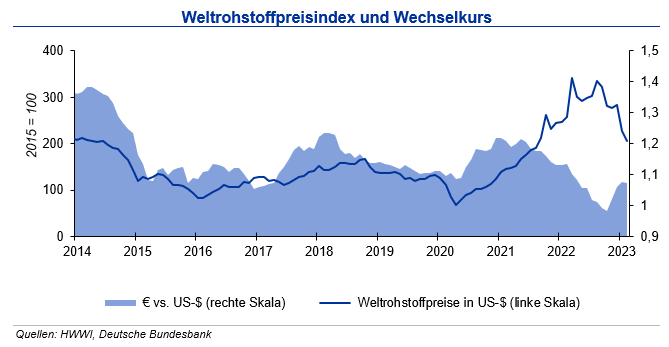

Infolge der leichten Abwertung des US-Dollar zum Euro betrug der Rückgang in Inlandswährung 9,7 %. Leicht bessere Konjunkturerwartungen sorgten für eine Seitwärtsbewegung bei den Industriemetallen. Wir erwarten bis Mitte 2023 eine Bewegung des Wechselkurses um die Marke von 1,09 US-$/€.

Stahl

Im Januar 2023 sank die Weltrohstahlproduktion um 3,3 % gegenüber dem Vorjahreszeitraum. Der Anstieg in China um 2,3 % konnte die stark rückläufige Produktion in Europa und der Türkei nicht ausgleichen. Auch in den USA und Japan betrug das Minus knapp 7 %. Zu beachten ist, dass der Anstieg in China aufgrund der Produktionseinschränkungen im Vorfeld der Olympischen Spiele 2022 auf einem sehr geringen Vorjahreswert beruht. Für das Gesamtjahr erwartet die IKB nach dem Rückgang 2022 auf 1,83 Mrd. Tonnen dennoch einen leichten Anstieg auf rd. 1,9 Mrd. t. Voraussetzung ist, dass sich die Wirtschaft in China nach Beendigung der Corona-Restriktionen und damit auch die Stahlproduktion im Jahresverlauf erholen und sich die mittlerweile weniger negativen Konjunktureinschätzungen für Europa bewahrheiten. Für Deutschland erwarten die IKB im Jahr 2023 eine Tonnage auf niedrigem Vorjahresniveau mit rd. 37 Mio. Tonnen.

Im Verlauf des Februar 2023 sind die Schrottpreise nur leicht gegenüber dem Vormonat gestiegen. Während beim Neuschrott aufgrund des hohen Produktionsniveaus in der Automobilindustrie und im Maschinenbau tendenziell ein Überangebot herrschte, blieb es beim Altschrott bei der Knappheit der Vormonate. Der geringe Preisabstand zu Altschrott und der fortschreitende Lagerabbau in der Industrie könnte in den kommenden Monaten bei wieder steigenden Auftragseingängen zu einem Anstieg der Nachfrage nach Neuschrott führen. Das Erdbeben in der Türkei hatte kurzfristig starken Einfluss auf die Exporte, mittelfristig ist mit Impulsen für die Nachfrage durch den zeitnah angekündigten Wiederaufbau zu rechnen. Die Eisenerz-Spotmarktpreise notierten im Februar etwas fester. Bis Mitte 2023 sieht die IKB leichte anziehende Schrottpreise.

Aktuell stellen sich Auslastung und Auftragsbestände der Stahlwerke sehr heterogen dar. Während die Nachfrage aus dem Bausektor schwach ausfällt, sehen die Abrufe aus der Automobilindustrie vergleichsweise gut aus. Mit den leicht höheren Spotmarktpreisen für Eisenerz frei China und insbesondere den stärker angezogenen Kokskohlepreisen dürfte der Druck auf die Margen der Stahlhersteller wieder steigen. Die Preise für Warmbreitband stiegen im Durchschnitt des Februar um 57 €/t, bei verzinkten Blechen betrug der Anstieg bei sinkendem Zinkpreis durchschnittlich 73 €/t. Walzdraht notierte im Monatsmittel, insbesondere aufgrund der schwachen europäischen Bauindustrie, um 40 €/t niedriger. Die aufgrund des Erdbebens reduzierte türkische Stahlproduktion könnte kurzfristig den Überangebotsdruck bei Langprodukten reduzieren. Bei den europäischen Stahl-preisen erwartet die IKB vor dem Hintergrund der festeren Preise für Eisenerz und Kokskohle bis Mitte 2023 insgesamt weiter leicht anziehende Spotmarktpreise.

Aluminium

Die globale Produktion von Primäraluminium lag um 3,3 % über der des Vorjahres. Im Gesamtjahr 2022 wurden 68,46 Mio. t Aluminium erzeugt und damit 2 % mehr als 2021. Hinzu kamen gut 13 Mio. t Recyclingaluminium. Die chinesische Produktion lag im Januar 2023 um 5,7 % über Vorjahresniveau, das aufgrund temporärer Produktionsabschaltungen im Kontext der Olympischen Winterspielen niedrig ausfiel. Die westeuropäische Produktion war im Januar 12 % niedriger als im Vorjahr; größtenteils begründet durch die hohen Energiepreise. Die Produktion in der ehemaligen GUS war 1,4 % niedriger. Die Aluminiumproduktion erhöhte sich im Gesamtjahr 2022 um gut 1 %. Auf den Abnehmermärkten setzen sich die positiven Trends fort. Auch wenn eine Eintrübung der globalen Konjunktur einen Rückgang der Industrieproduktion zur Folge hätte, stützen insbesondere die erneuerbaren Energien und der Trend zum Leichtbau die Aluminiumnachfrage.

Die Lagerbestände an der LME sind im Laufe des Februar angestiegen und lagen Ende des Monats bei 554.000 t. An der SHFE lagerten 296.000 t und somit dreimal so viel wie noch im Dezember 2022. Der saisonale Effekt des Lageraufbaus rund um das chinesische Neujahrsfest fällt in diesem Jahr besonders groß aus. An der Comex lagern dagegen nur 17.500 t. Insgesamt waren die Lagerbestände an LME und SHFE knapp 26 % geringer als im Vorjahr. An der LME lagern zusätzlich knapp 2.100 t an Recyclinglegierungen. Die Vorräte (Primär- und Recyclingaluminium) reichen für den Verbrauch von knapp unter vier Tagen. Nachfrageseitig kommen Impulse aus den bekannten Branchen: Dazu zählen der Trend zum Leichtbau in der E-Mobility zur Kompensation des Batteriegewichtes, Aluminium als gut recyclebarer Baustoff und ein Anstieg von Verpackungen in der Lebensmittel- und Getränkeindustrie insbesondere in Entwicklungsländern. Um diese Nachfrage zu bedienen, müssen sowohl die Primär- als auch die Recyclingproduktion ansteigen.

Der Preis für Primäraluminium bewegte sich im Februar zwischen 2.300 und 2.600 US-$/ t, mit sinkender Tendenz zum Monatsende. Der Durchschnittspreis lag 3 % unter dem des Vormonats und ein Viertel unter dem Preisniveau von Februar 2022. Die investive Nachfrage ging zurück: Die Zahl der Handelskontrakte lag knapp 30 % unter dem Niveau des Vormonats. Das im Jahr 2022 aufgelaufene Angebotsdefizit dürfte auch in diesem Jahr wieder auftreten. Die steigende Nachfrage aus den Abnehmerbranchen trifft auf ein begrenztes Angebot, das durch Stromrationierungen in China weiter belastet wird. Für den Primäraluminiumpreis sieht die IKB eine Bewegung von +500 US-$ um den Wert von 2.300 US-$/ t bis zum Ende des zweiten Quartals.

Kupfer

Die weltweite Kupferminenproduktion stieg im Gesamtjahr 2022 um 3,3 % gegenüber dem Vorjahr an. Dabei war die Kapazitätsauslastung der Minen um 1,3 % rückläufig. Der größte Kupferproduzent Chile produzierte im Gesamtjahr 2022 einen um 5 % geringeren Output aufgrund von pandemiebedingten Einschränkungen und einer anhaltenden Dürre im Land. Neu erschlossene Minen und Kapazitätsausweitungen bei bestehenden Projekten in der Demokratischen Republik Kongo und in Indonesien sorgten für den Produktionsanstieg. Die Raffinadeproduktion lag 3,5 % über der des Vorjahres; vor allem aufgrund von einer um 5,7 % höheren chinesischen Produktion und einem Anstieg von 18 % im Kongo. Die Kapazitätsauslastung bei der Raffinadeproduktion war um 0,4 % höher. Beim Kupferverbrauch war ein Anstieg um 3,5 % zu beobachten, der vor allem aus China kommt. Dort lag die verbrauchte Kupfermenge um 6 % über dem Vorjahresniveau. In den übrigen Regionen blieb der kumulierte Verbrauch ungefähr auf Vorjahresniveau.

Im Laufe des Februar 2023 gingen die Kupfervorräte an der LME weiter zurück und lagen Ende des Monats nur noch bei 64.000 t. Seit Anfang des Jahres ist auch bei Kupfer ein großer Anstieg der Lagerbestände an der SHFE zu beobachten: Von 90.000 t im Dezember 2022 auf jetzt über 250.000 t. An der COMEX lagern 16.500 t. Das entspricht einem durchschnittlichen Verbrauch von viereinhalb Tagen. Bei der investiven Kupfernachfrage tendierten die Zahl der Kupferkontrakte seitwärts. Das aufgelaufene Defizit betrug im Gesamtjahr 2022 ca. 376.000 t. Auch für dieses Jahr rechnet die IKB mit einem Defizit am Kupfermarkt.

Der durchschnittliche Kupferpreis blieb im Februar verglichen mit dem Vormonat stabil. Es waren Preisschwankungen innerhalb des Monats um bis zu 300 US-$/t zu beobachten. Für die Preisentwicklung ist vor allem die chinesische Nachfrage relevant: China ist der größte Kupferverbraucher weltweit. Das Auslaufen der pandemiebedingten Einschränkungen in China und Maßnahmen zur Unterstützung des Bausektors werden die chinesische Nachfrage in diesem Jahr antreiben. Weiterhin kommen große Impulse aus der Elektronikindustrie: Ein erhöhter Elektronikeinsatz im Pkw und insbesondere in E-Vehicles erhöht hier die Nachfrage. Außerdem ist Kupfer einer der wichtigsten Rohstoffe zur Realisierung der Energiewende. Dieser Trend wird die Kupfernachfrage in den nächsten Jahren, auch ungeachtet von wirtschaftlichen Entwicklungen, stützen. Die investive Nachfrage blieb im Februar relativ stabil. Bis Ende des zweiten Quartals 2023 erwartet die IKB ein Preisniveau von 8.800 US-$/t, mit einer Bewegung in einem Band von +1.000 US-$/t um diese Marke.