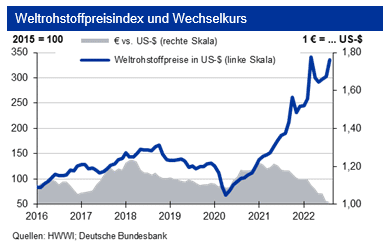

Infolge einer weiteren Abwertung des Euro zum US-Dollar betrug der Rückgang in Inlandswährung nur 1,7 %. Bei weiter knapper Marktversorgung und niedrigen Lagerbeständen der börsennotierten Metalle bestimmten die Rezessionssorgen als Folge des Krieges zwischen Russland und der Ukraine das Marktgeschehen. Der Anschlag auf die beiden Nord-Stream-Gaspipelines hat das endgültige Aus für den Bezug von russischem Erdgas eingeläutet. Erfreulich ist allerdings, dass die deutschen Erdgasspeicher zu über 90 % gefüllt sind. Bis Anfang November könnten es sogar 95 % werden. Bei weiter sinkender Inlandsproduktion und um ein Viertel gesunkenen Importen ist dies insgesamt positiv. Trotzdem sind weitere Verbrauchsreduzierungen erforderlich. Der Erdgaspreis dürfte bis Ende 2022 um die Marke von 200 €/MWh oszillieren. Temporär sind jedoch Preise von 400 €/MWh möglich. Die beschlossene Preisdeckelung für private Haushalte durch die Bundesregierung muss auch um eine adäquate und ausreichende Umsetzung in der Industrie ergänzt werden. Bei Erdöl war dagegen im bisherigen Jahresverlauf die Versorgungslage deutlich besser. Der Jahresbedarf an Erdöl wird unverändert mit 100,03 mbd (= Million Barrel per Day) gesehen, wovon 65,78 mbd aus Non-OPEC-Ländern kommen sollen. Allerdings bestehen hohe Unsicherheiten über die tatsächliche russische Erdölförderung. Der Bedarf an OPEC-Förderung von 34,25 mbd wird zu 5,39 mbd über NGL (Natural Gas Liquids) gedeckt. So müssten 28,86 mbd von klassischen Sorten gefördert werden. Hier lag jedoch in Q3 2022 die Förderung deutlich darüber, sodass die OPEC jetzt Förderkürzungen anstrebt. Die IKB erwartet daher für den Rohölpreis bis Ende 2022 eine Bewegung um die Marke von 92 US-$ je Barrel Brent. Gegen Jahresende sollte es zu einer leichten Preisentspannung kommen. Für 2023 wird im Jahresmittel ein Anstieg der Erdölnachfrage um gut 2,5 mbd erwartet, der eine höhere OPECFörderung bedingt.

Stahlpreise

Ende August 2022 lag die Weltrohstahlproduktion 5,1 % unter der des Vorjahres. Die chinesische Produktion ist immer noch um 5,7 % geringer als im Vorjahresvergleich. Der Krieg in der Ukraine belastet sowohl die russische als auch die europäische Produktion. Auf der Vormaterialseite verbilligte sich Eisenerz leicht; die Kokskohlepreise zogen aber um knapp 15 % an. Die Preise für Stahlschrott tendierten seitwärts mit leichter Tendenz nach oben bei Altschrott. Die Stahlpreise lagen leicht unter denen des Vormonats. Dabei fiel der Rückgang bei verzinkten Blechen mit 6,4 % am stärksten aus. Tendenz: Die Stahlpreise dürften erst im neuen Jahr Potential nach oben haben. Bei den Schrottpreisen sollte der Boden erreicht sein.

Aluminiumpreise

Die globale Primäraluminiumproduktion lag Ende August 2022 0,9 % über Vorjahresniveau. China sticht mit einem Plus von 1,8 % hervor, während West-Europa und die USA Rückgänge verzeichneten. Aufgrund hoher Energiekosten kam es in den letzten Wochen zu Kapazitätsanpassungen in Europa. Für 2022 geht die IKB weiterhin von einem Ausstoß von 67,8 Mio. t aus. Hinzu kommen noch rund 13 Mio. t Recyclingaluminium. Während die Lagerbestände von Primäraluminium auf jeweils niedrigem Niveau im September an der LME anstiegen, sanken diese an der SHFE. Die investive Nachfrage verminderte sich im September um rd. 12 %. Tendenz: Bis Ende 2022 sieht die IKB die Primäraluminiumpreise in einem Band von +500 US-$ um die Marke von 2.400 US-$/t. Diejenigen der Aluminium Alloy liegen um bis zu 500 US-$/t niedriger.

Kupferpreise

Bis Ende Juli 2022 stieg die Kupferminenproduktion gegenüber dem Vorjahr um 3 %. Produktionsrückgänge in Chile konnten u.a. durch indonesische Erzeugung überkompensiert werden. Die Raffinadeproduktion legte ebenfalls um 3 % zu, wobei die Recyclingproduktion sank. Der Kupferverbrauch zog bis Ende Juli 2022 um 2,5 % an, mit einem leicht stärkeren Wachstum in China. Der Kupfermarkt weist ein Defizit von 126.000 t auf. Die Börsenbestände an der LME erhöhten sich leicht, diejenigen an der SHFE sanken. Die Bestände sind gering und decken nur noch einen Bedarf von unter 3 Tagen. Im Verlauf des September oszillierte der Kupferpreis aufgrund von Rezessionsängsten weiter um das Niveau des August. Es dürfte aber eine Bodenbildung erreicht sein. Tendenz: Bis Ende 2022 sieht die IKB den Kupferpreis bei einer Marke von 7.800 US-$/t in einem Band von +1.000 US-$.