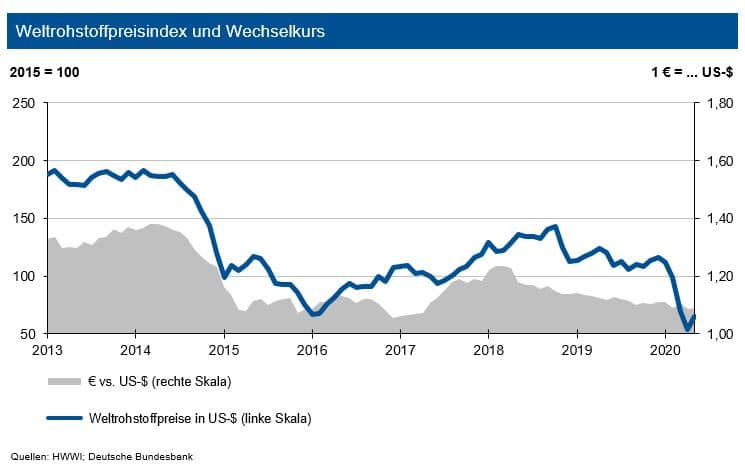

Infolge des weitgehend stabilen Wechselkurses des US-Dollar zum Euro sei der Anstieg in Inlandswährung in der gleichen Größenordnung ausgefallen. Für den Wechselkurs des US-Dollar zum Euro sieht die IKB bis Ende September 2020 eine Bewegung um die Marke von 1,10 US-$/€.

Stahlpreistrend

Die Weltrohstahlproduktion sank laut IKB bis Ende April 2020 um 4 %. Für das Gesamtjahr sieht die IKB aber nur einen Rückgang von gut 2 %. Das Produktionsniveau in der EU sank um 12 %, während es in Nordamerika um 10 % einbrach. Die Coronavirus-Shutdowns in Italien, Spanien und Frankreich führten zu Einbrüchen zwischen 18 und 21 %. Die Türkei hielt ihre Stahlerzeugung auf Vorjahresniveau. China steigerte seine Produktion um 1,3 %. Für Deutschland erwartet die IKB im Gesamtjahr eine Tonnage von bis zu 40 Mio. t. Der Absatz im Inland fiel bisher mit knapp 7 % im europäischen Vergleich geringer aus. Etliche deutsche Produzenten profitierten von dem Ausfall südeuropäischer Wettbewerber. Das Produktionsniveau im Inland dürfte jedoch ebenfalls in der zweiten Jahreshälfte wieder anziehen. Allerdings könnten ab Sommer Lieferungen aus Italien nach Deutschland strömen.

Die Weltrohstahlproduktion sank laut IKB bis Ende April 2020 um 4 %. Für das Gesamtjahr sieht die IKB aber nur einen Rückgang von gut 2 %. Das Produktionsniveau in der EU sank um 12 %, während es in Nordamerika um 10 % einbrach. Die Coronavirus-Shutdowns in Italien, Spanien und Frankreich führten zu Einbrüchen zwischen 18 und 21 %. Die Türkei hielt ihre Stahlerzeugung auf Vorjahresniveau. China steigerte seine Produktion um 1,3 %. Für Deutschland erwartet die IKB im Gesamtjahr eine Tonnage von bis zu 40 Mio. t. Der Absatz im Inland fiel bisher mit knapp 7 % im europäischen Vergleich geringer aus. Etliche deutsche Produzenten profitierten von dem Ausfall südeuropäischer Wettbewerber. Das Produktionsniveau im Inland dürfte jedoch ebenfalls in der zweiten Jahreshälfte wieder anziehen. Allerdings könnten ab Sommer Lieferungen aus Italien nach Deutschland strömen.

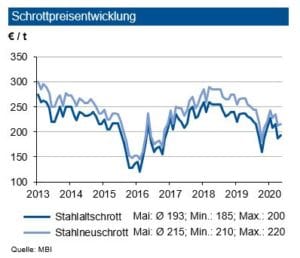

Im Verlauf des Mai 2020 zogen die Schrottpreise um durchschnittlich 5 €/t an. Die türkischen Abnehmer orderten deutlich mehr Mengen, was nicht zuletzt die stabile türkische Stahlproduktion widerspiegelt. Allerdings kam es auch in der Türkei von Anfang April bis Mai zu Produktionsunterbrechungen. Die türkischen Orders stützten das europäische Preisniveau, obwohl gerade auch die deutschen Stahlwerke zuletzt nur mit geringer Kapazitätsauslastung agierten. Allerdings ist das Aufkommen bei Neuschrotten aus der Automobilindustrie auf sehr geringem Niveau, während Altschrotte etwas besser, aber auch nicht auf Normalniveau anfallen. Die Eisenerz-Spotpreise zogen infolge von Preisanhebungen australischer Minen im Monatsmittel Mai um über 5 US-$/t an. Sie bewegten sich in Richtung der Marke von 100 US-$/t. Eine Belebung der Schrottpreise sollte nach der Sommerpause erfolgen.

Die höheren Spotmarktpreise für Eisenerz frei China dürften auch im Juni und Juli noch Bestand haben. Die europäischen Rohstahlpreise entwickelten sich weiter unterschiedlich: Die Preise für Warmbreitband gaben im Durchschnitt des Mai um 28 €/t nach. Die Preise für Verzinkte Bleche reduzierten sich bei deutlich anziehendem Zinkpreis sogar um 35 €/t. Walzdraht verbilligte sich aufgrund der noch nicht eingebrochenen Baukonjunktur und der deutlich reduzierten Angebotsmenge aus Südeuropa dagegen nur um weniger als 8 €/t. Bei den europäischen Stahlpreisen sieht die IKB wir ein leichtes Anziehen erst nach der Sommerpause. Sie erwartet in den nächsten Monaten verstärkte Versuche südeuropäischer Anbieter, auf den deutschen Markt zu drängen. Dies begrenzt die Preisanhebungsspielräume.

Preistrends Legierungsmetalle: Nickel, Chrom, Molybdän

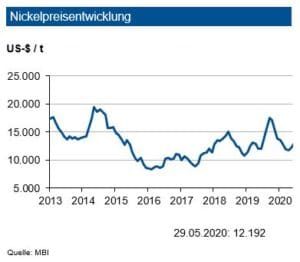

Der weitere Anstieg der Rostfrei-Produktion im Jahr 2019 habe den Nickelverbrauch auf 2,47 Millionen Tonnen erhöht, der zu einem Angebotsdefizit von rund 80.000 Tonnen korrespondierte. Für 2020 erwartet die IKB einen Verbrauchsrückgang auf 2,4 Millionen Tonnen und zumindest einen balancierten Markt. Die Nickel-Lagerbestände an der LME hätten sich weiter leicht erhöht auf 233.000 Tonnen Ende Mai 2020. Zudem würden sich noch 27.000 Tonnen an der SHFE befinden. Für 2021 sieht die IKB wieder einen höheren Bedarf primär aus dem Anstieg der Produktion von rostfreiem Stahl sowie zukünftig auch aus dem Einsatz in Nickel-Ionen-Batterien. Unverändert beschränkt Indonesien seine Nickelerz-Ausfuhren und versucht auf dem Inlandsmarkt, Mindestpreise durchzusetzen. Dies verengt die Versorgung. Die IKB sieht den Nickelpreis bis Ende September 2020 in einem Band von +2.500 US-$ um 12.500 US-$/t.

Der weitere Anstieg der Rostfrei-Produktion im Jahr 2019 habe den Nickelverbrauch auf 2,47 Millionen Tonnen erhöht, der zu einem Angebotsdefizit von rund 80.000 Tonnen korrespondierte. Für 2020 erwartet die IKB einen Verbrauchsrückgang auf 2,4 Millionen Tonnen und zumindest einen balancierten Markt. Die Nickel-Lagerbestände an der LME hätten sich weiter leicht erhöht auf 233.000 Tonnen Ende Mai 2020. Zudem würden sich noch 27.000 Tonnen an der SHFE befinden. Für 2021 sieht die IKB wieder einen höheren Bedarf primär aus dem Anstieg der Produktion von rostfreiem Stahl sowie zukünftig auch aus dem Einsatz in Nickel-Ionen-Batterien. Unverändert beschränkt Indonesien seine Nickelerz-Ausfuhren und versucht auf dem Inlandsmarkt, Mindestpreise durchzusetzen. Dies verengt die Versorgung. Die IKB sieht den Nickelpreis bis Ende September 2020 in einem Band von +2.500 US-$ um 12.500 US-$/t.

Trotz der 2019 höheren globalen Rostfrei-Produktion und dem damit steigenden Bedarf an Ferrochrom seien die Preise gegen Jahresende 2019 infolge von Kapazitätserhöhungen in China unter Druck geraten: 2019 wies ein erneutes Überangebot auf. Für das zweite Quartal 2020 wurde der europäische FeCr-Benchmarkpreis nach langen Verhandlungen um rund 13 % angehoben: Er stieg auf 1,14US-$/lb. Im laufenden Jahr dürften Kapazitätsreduktionen aufgrund des niedrigen Preisniveaus durchgeführt werden. Die IKB prognostiziert für den Ferrochrompreis bis Ende Q3 2020 eine Bewegung um 7,00 US-$/kg Reinchromgehalt. Allerdings erwartet sie einen leicht höheren Benchmark-Preis für das dritte Quartal 2020.

Im Jahr 2019 habe nach vorläufigen Erhebungen die weltweite Molybdänproduktion um knapp 1 % zugelegt. Dagegen sank die Nachfrage schon um 2,5 %. Für 2020 wird infolge der Coronavirus-Krise ein Rückgang der Erzeugung erfolgen: Erste Schließungen sind angekündigt. Die IKB sieht daher nur ein Produktionsvolumen von etwa 240.000 Tonnen. Da ein Teil der Produktion als By-Produkt u. a. zu Kupfer erfolgt, sei ein stärkerer Rückgang nicht zu erwarten. Die aktuellen Rohölpreise begrenzen die Nachfrage aus der Öl- und Gasexploration. Entscheidend sei, wie schnell die chinesische Stahlproduktion wieder auf ihren Wachstumspfad zurückfindet. Sollten die Produktionskürzungen bei Molybdän stärker ausfallen, seien jedoch leichte Preisanhebungen möglich. Vorerst prognostiziert die IKB bis Ende September 2020 den Ferromolybdänpreis bei rund 20 US-$/kg mit einer Bandbreite von 5,00 US-$ je kg.

Aluminiumpreistrend

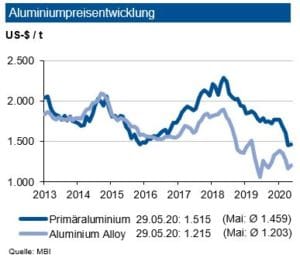

Die weltweite Primäraluminiumproduktion sei bis Ende April 2020 um rund 1,5 % gegenüber dem Vorjahr gestiegen. Beachtlich sei, dass China nach dem Shutdown infolge der Coronavirus-Krise nun schon wieder einen Anstieg von 1,8 % verzeichnet. Im übrigen Asien setze sich der Rückgang fort, während in der Golfregion der Zuwachs gut 9 % betrage. In Europa insgesamt sei eine geringere Produktion zu beobachten gewesen. Sowohl in Nord- als auch in Lateinamerika sei die Erzeugung um mehr als 4 % angezogen. Trotz des Einbruchs auf der Nachfrageseite stabilisierten die Primäraluminiumproduzenten ihre Ausstoßmengen, während gerade in Europa (Italien) die Recyclingaluminiumproduktion gesunken sei. Die IKB hält daher ihre Prognose für 2020 mit einer leicht höheren Erzeugung von rund 65 Millionen Tonnen sowie 12 bis 13 Millionen Tonnen Recyclingaluminium für erreichbar. Eine Nachfragebelebung in den relevanten Abnehmerbranchen infolge des Trends zum Leichtbau werde auch den Aluminiumabsatz weiterhin steigen lassen.

Die Lagerbestände von Primäraluminium an der LME seien aufgrund des Nachfrageeinbruchs in Europa seit Mitte März auf 1,5 Millionen Tonnen gestiegen. An der SHFE hingegen sei im gleichen Zeitraum ein Rückgang auf 296.000 Tonnen zu verzeichnen, nachdem sich die Lagerbestände in den ersten zweieinhalb Monaten des Jahres von sehr niedrigem Niveau fast verdreifacht hatten. In den Lagern der Comex würden sich rund 25.000 Tonnen befinden. Die LME-Bestände an Recyclinglegierungen machten lediglich 6.700 Tonnen aus. Im Verlauf der zweiten Jahreshälfte 2020 dürfte sich der Lageraufbau bei Primäraluminium an der LME nicht weiter fortsetzen. Primär erwartet die IKB mit Erholung der asiatischen Recyclingaluminiumproduktion einen Bestandsaufbau in den asiatischen Lagerhäusern.

Im Verlauf des Monats Mai hätten sich die Primäraluminiumpreise zuletzt leicht erholen können. Gestützt worden sei die Entwicklung auch von der Erwartung seit Anfang April, dass sich mit dem Wiederhochfahren der chinesischen Industrie auch die Nachfrage erholt. Entsprechend habe sich die investive Nachfrage deutlich erhöht: Die Zahl der Handelskontrakte sei im Verlauf des Monats Mai um rund 27 % gestiegen. Bis Mitte 2020 erwartet die IKB weiter eine Preisbewegung für Primäraluminium um die Marke von 1.550 US-$ je t in einem Band von +200 US-$ je t. Die Notierung von Recyclingaluminium an der LME dürfte sich dagegen um rund 300 US-$ je t unter diesen Werten bewegen. Im vierten Quartal 2020 sieht die IKB höhere Notierungen.

Im Verlauf des Monats Mai hätten sich die Primäraluminiumpreise zuletzt leicht erholen können. Gestützt worden sei die Entwicklung auch von der Erwartung seit Anfang April, dass sich mit dem Wiederhochfahren der chinesischen Industrie auch die Nachfrage erholt. Entsprechend habe sich die investive Nachfrage deutlich erhöht: Die Zahl der Handelskontrakte sei im Verlauf des Monats Mai um rund 27 % gestiegen. Bis Mitte 2020 erwartet die IKB weiter eine Preisbewegung für Primäraluminium um die Marke von 1.550 US-$ je t in einem Band von +200 US-$ je t. Die Notierung von Recyclingaluminium an der LME dürfte sich dagegen um rund 300 US-$ je t unter diesen Werten bewegen. Im vierten Quartal 2020 sieht die IKB höhere Notierungen.

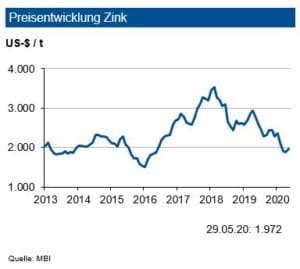

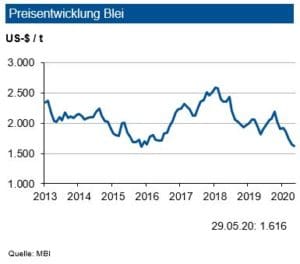

Preistrends Zink/Blei

Die Zink-Lagerbestände an der LME hätten bis Ende Mai 2020 auf 101.000 Tonnen angezogen. Damit hätten sich diese in den letzten drei Monaten um 25.000 Tonnen erhöht: Der Lagerbestand an der SHFE habe sich um 30.000 Tonnen auf 107.000 Tonnen reduziert, derjenige an der Comex betrage 200 Tonnen – somit sind seien letztere vernachlässigbar. Die Bestände würden dem Verbrauch von weniger als 6 Tagen entsprechen. Insgesamt sei die Versorgung nicht mehr ganz knapp. Im Jahr 2020 dürfte sich ein Angebotsüberschuss von rund 250.000 Tonnen ergeben. Die Bleivorräte an der LME würden bei 76.000 Tonnen liegen, die Bestände an der SHFE machten nur noch gut 8.000 Tonnen aus. Die Vorräte an der Comex seien mit 750 Tonnen weiterhin unbedeutend. Das absolute Niveau der Bleivorräte entspreche dem Verbrauch von 2,5 Tagen. Damit sei die Versorgungssituation bei Blei eng. Der Markt werde jedoch 2020 einen Angebotsüberschuss von rund 100.000 Tonnen verzeichnen.

Die Zink-Lagerbestände an der LME hätten bis Ende Mai 2020 auf 101.000 Tonnen angezogen. Damit hätten sich diese in den letzten drei Monaten um 25.000 Tonnen erhöht: Der Lagerbestand an der SHFE habe sich um 30.000 Tonnen auf 107.000 Tonnen reduziert, derjenige an der Comex betrage 200 Tonnen – somit sind seien letztere vernachlässigbar. Die Bestände würden dem Verbrauch von weniger als 6 Tagen entsprechen. Insgesamt sei die Versorgung nicht mehr ganz knapp. Im Jahr 2020 dürfte sich ein Angebotsüberschuss von rund 250.000 Tonnen ergeben. Die Bleivorräte an der LME würden bei 76.000 Tonnen liegen, die Bestände an der SHFE machten nur noch gut 8.000 Tonnen aus. Die Vorräte an der Comex seien mit 750 Tonnen weiterhin unbedeutend. Das absolute Niveau der Bleivorräte entspreche dem Verbrauch von 2,5 Tagen. Damit sei die Versorgungssituation bei Blei eng. Der Markt werde jedoch 2020 einen Angebotsüberschuss von rund 100.000 Tonnen verzeichnen.

Im ersten Quartal 2020 sei die Zinkminenproduktion um 0,5 % gefallen. Dies sei das Ergebnis von geringeren Förderungen in Minen in China und einigen anderen Ländern. Für 2020 sei jedoch ein leichter Zuwachs realistisch. Die Raffinadeproduktion habe in Q1 2020 dagegen um 3,2 % angezogen, dürfte im Gesamtjahr 2020 aber geringer zulegen. Der Verbrauch habe das Vorjahresniveau um 4 % unterschritten, was vor allem in einem leichten Rückgang in Europa, Japan und den USA begründet war. Die Zinknachfrage sei primär von der Automobilindustrie negativ tangiert worden. Infrastrukturprogramme könnten den Absatz verzinkter Bleche für baunahe Anwendungen stimulieren. Die IKB prognostiziert für den Zinkpreis bis Ende September 2020 weiter eine Bewegung um eine Marke von 2.000 US-$/t mit einer Schwankungsbreite von +500 US-$.

Die Bleiminenproduktion sei bis Ende März 2020 um 3,4 % gesunken, im Gesamtjahr erwartet die IKB einen Rückgang von nur 2 %. Heute stammten jedoch über 60 % der gesamten Bleiproduktion aus Recyclingmaterial. Die Raffinadeproduktion habe sich um 7 % reduziert, 2020 hält die IKB maximal 11,5 Millionen Tonnen (-3,5 %) für möglich. Der Verbrauch sei um 7,4 % gefallen. Für 2020 erwartet die IKB daher ein Volumen von 11,4 Millionen Tonnen. Neben neuen Anwendungen wie Energiespeicherung bestimme auch immer noch die Nachfrage aus der Batterieproduktion den Bedarf. Entscheidend dürfte vor allem sein, wie schnell die Erholung der Nachfrage in China erfolgt. Daher sieht die IKB für den Bleipreis bis Q3 2020 eine Bewegung um 1.800 US-$/t mit einer Bandbreite von +300 US-$ je Tonne.

Die Bleiminenproduktion sei bis Ende März 2020 um 3,4 % gesunken, im Gesamtjahr erwartet die IKB einen Rückgang von nur 2 %. Heute stammten jedoch über 60 % der gesamten Bleiproduktion aus Recyclingmaterial. Die Raffinadeproduktion habe sich um 7 % reduziert, 2020 hält die IKB maximal 11,5 Millionen Tonnen (-3,5 %) für möglich. Der Verbrauch sei um 7,4 % gefallen. Für 2020 erwartet die IKB daher ein Volumen von 11,4 Millionen Tonnen. Neben neuen Anwendungen wie Energiespeicherung bestimme auch immer noch die Nachfrage aus der Batterieproduktion den Bedarf. Entscheidend dürfte vor allem sein, wie schnell die Erholung der Nachfrage in China erfolgt. Daher sieht die IKB für den Bleipreis bis Q3 2020 eine Bewegung um 1.800 US-$/t mit einer Bandbreite von +300 US-$ je Tonne.

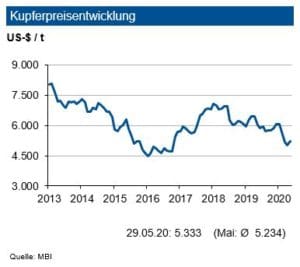

Kupferpreistrend

Die globale Kupferminenproduktion habe bis Ende Februar 2020 um 2 % angezogen. Die Kapazitätsauslastung der Kupferminen habe sich um gut 1 % erhöht. Die höhere Erzeugung sei primär auf Chile und Indonesien zurückzuführen. In Indonesien wurden neue Abschnitte in Minen erschlossen, weshalb im Jahr 2019 dort ein großer Rückgang erfolgte. Die Raffinadeproduktion zog leicht um 0,6 % an, jedoch bei einer 2 % geringeren Kapazitätsauslastung. Der weltweite Verbrauch sank infolge des Shutdowns sogar um 2 %. Ein Nachfragrückgang von 4 % in China konnte durch weitgehend stabile Verbräuche in anderen Regionen (USA, EU) nicht kompensiert werden. Insgesamt dürfte der Markt 2020 infolge der schwächeren Produktionsentwicklung nun einen Angebotsüberschuss aufweisen.

Die Kupfervorräte an der LME hätten zuletzt wieder leicht angezogen: Insgesamt habe diese Ende Mai 2020 rund 261.000 Tonnen betragen. Die Lagerbestände an der SHFE hätten sich kräftig auf nun 145.000 Tonnen reduziert. Die Bestände der Comex seien bis Ende Mai 2020 auf rund 60.000 Tonnen gestiegen. Ein Großteil der Volumina diene der Absicherung von Finanztransaktionen. Die weltweiten Vorräte reichten für den Bedarf von knapp 8 Tagen. Nach dem Angebotsdefizit von 414.000 t im Jahr 2019 dürfte nach Abschluss der Umstrukturierungsarbeiten in Indonesien die Versorgung erheblich besser ausfallen: Ein Angebotsüberschuss von wenigstens 200.000 Tonnen sei möglich. Für deutsche Verarbeiter von Kupferschrott könnte sich der Import aus UK nach dem Brexit erschweren.

Die Kupfervorräte an der LME hätten zuletzt wieder leicht angezogen: Insgesamt habe diese Ende Mai 2020 rund 261.000 Tonnen betragen. Die Lagerbestände an der SHFE hätten sich kräftig auf nun 145.000 Tonnen reduziert. Die Bestände der Comex seien bis Ende Mai 2020 auf rund 60.000 Tonnen gestiegen. Ein Großteil der Volumina diene der Absicherung von Finanztransaktionen. Die weltweiten Vorräte reichten für den Bedarf von knapp 8 Tagen. Nach dem Angebotsdefizit von 414.000 t im Jahr 2019 dürfte nach Abschluss der Umstrukturierungsarbeiten in Indonesien die Versorgung erheblich besser ausfallen: Ein Angebotsüberschuss von wenigstens 200.000 Tonnen sei möglich. Für deutsche Verarbeiter von Kupferschrott könnte sich der Import aus UK nach dem Brexit erschweren.

Der Kupferpreis habe im Verlauf des Mai 2020 um rund 200 US-$/t angezogen, obwohl die physische Nachfrage infolge des ganz langsamen Hochlaufs der Automobilindustrie geringer ausfiel. Die angestrebte Energiewende in Europa treibe mittelfristig die Nachfrage. Der Trend zur E-Mobility und ein vermehrter Elektronikeinsatz im Pkw – etwa für autonomes Fahren und Fahrerassistenzsysteme – bewirkten ebenfalls eine überproportionale Nachfrage. Negativ auf den Preis wirke sich jedoch die investive Nachfrage aus: Die Zahl der Handelskontrakte sei im Mai 2020 um ein Fünftel gesunken. Für den Kupfermarkt sieht die ILB 2020 erstmals seit fünf Jahren einen Angebotsüberschuss, der über 200.000 Tonnen betragen dürfte. Bis Q3 2020 erwartet die IKB ein Preisniveau von 5.300 US-$/t mit einer Bewegung in einem Band von +600 US-$ je t um diese Marke.