Das Produktionsniveau in Europa sank um 2 %, während es in Nordamerika um 3,5 % anzog. In der Türkei musste infolge der geopolitischen Effekte ein Einbruch von gut 10 % hingenommen werden. Allerdings sieht die IKB in der Türkei in den nächsten Monaten eine Besserung. In Deutschland erwarte man im Gesamtjahr eine Tonnage von bis zu 42 Millionen Tonnen. Der Absatz im Inland fiel infolge des Austauschs einer Stranggussanlage bei einem Anbieter geringer aus. Das Produktionsniveau im Inland dürfte jedoch ebenfalls in der zweiten Jahreshälfte wieder anziehen. Umlenkungen von Lieferungen, die ursprünglich für den US-Markt bestimmt waren, stellen weiter ein potenzielles Absatzrisiko dar.

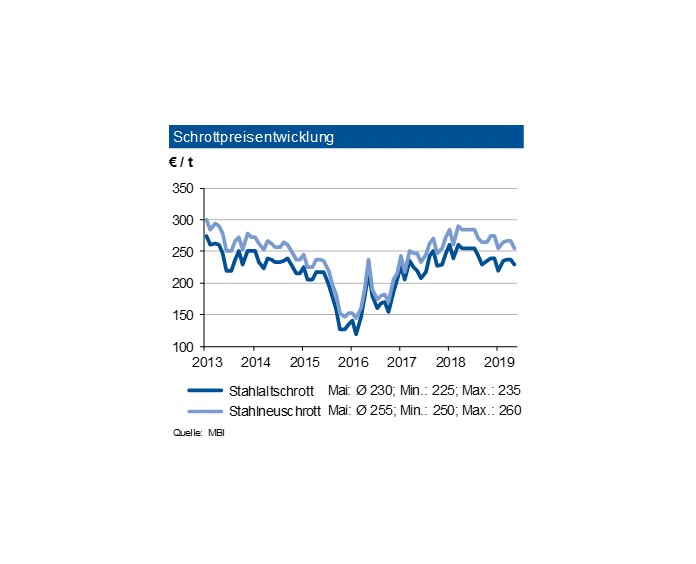

Im Verlauf des Mai 2019 gaben die Schrottpreise um durchschnittlich 10 €/t nach. Die türkischen Abnehmer orderten deutlich weniger Mengen, was die geringere türkische Stahlproduktion widerspiegelt. Niedrigere europäische Exportpreise drücken letztendlich auch die Inlandspreise. Einzelne Stahlwerke planen im Sommer längere Stillstände von Öfen, was einen geringeren Schrottbedarf impliziert. Allerdings ist das Aufkommen bei Neuschrotten aus der Automobilindustrie gesunken, während Altschrotte aufgrund der guten Baukonjunktur weitgehend normal anfallen. Die Eisenerz-Spotpreise zogen im Mai weiter deutlich an. Sie bewegten sich in Richtung der Marke von 100 US-$/t. Grund sind u. a. die Investitionsauflagen der brasilianischen Regierung nach dem Dammbruch bei Vale in Brasilien, deren Umsetzung bis ins Jahr 2022 gehen werden. Eine Belebung der Schrottpreise sollte nach der Sommerpause erfolgen.

Die Spotmarktpreise für Eisenerz frei China erhöhten sich im Monatsmittel des November 2018 um gut 3 US-$ je t, wohingegen die Kokskohlenotierungen seitwärts tendierten. Die europäischen Rohstahlpreise entwickelten sich divergierend: Während die Preise für Warmbreitband im Durchschnitt um 9 €/t nachgaben, verbilligten sich Verzinkte Bleche infolge des gesunkenen Zinkpreises um 3,5 %. Walzdraht legte dagegen um 1 €/t zu. Bei den europäischen Stahlpreisen erwarten wir ein leichtes Absinken im ersten Quartal 2019, falls sich die Logistiksituation verbessert. Der saisonübliche Rückgang des Baustahlabsatzes dürfte zu einem stärkeren Rückgang der Walzdrahtpreise führen. Infolge der US-Einfuhrzölle auf Stahl für ausländische Lieferungen geht die IKB weiter davon, dass die Türkei und Russland versuchen werden, ihre Lieferungen nach Europa auszuweiten. Ob die von der EU ergriffenen Schutzmaßnahmen insgesamt ausreichen, muss abgewartet werden.