In den vergangenen Monaten wurden aber auch in Südamerika, Afrika und Australien konkrete Projekte geplant oder bereits in Betrieb genommen. Auch in Europa nimmt das Marktgeschehen wieder etwas zu.

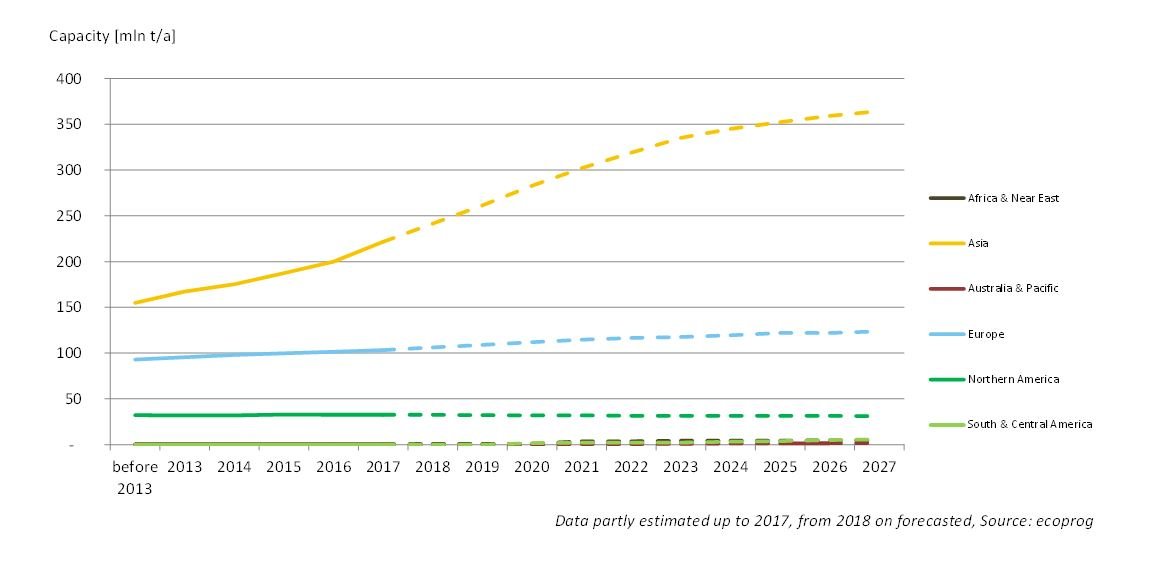

Im Jahr 2017 sind mehr als 80 neue Müllverbrennungsanlagen (MVA) mit einer Kapazität von rund 25 Millionen Jahrestonnen in Betrieb gegangen. Rund 90 Prozent dieser Kapazitäten wurden in Asien errichtet. Dort bleibt China der stärkste Markt.

Weltweit waren Ende 2017 knapp 2.440 MVA in Betrieb. Diese verfügten über eine Behandlungskapazität von über 360 Millionen Jahrestonnen. Der Großteil dieser Anlagen setzt dabei auf Rostfeuerung. Nur rund 15 Prozent des weltweiten Anlagenbestands arbeitet mit einer Wirbelschichtfeuerung. Der Einsatz von alternativen Verfahren wie der Vergasung oder Pyrolyse von Siedlungsabfällen spielt weiterhin nur eine untergeordnete Rolle (rund 5 Prozent).

Auch in den nächsten Jahren bleibt der Zubau dynamisch: Bis 2027 werden jährlich knapp 70 Neuanlagen mit einer durchschnittlichen thermischen Behandlungskapazität von insgesamt rund 20 Millionen Jahrestonnen errichtet.

Hierbei wird Asien auch in den kommenden Jahren den MVA-Markt dominieren: In China erwarten wir insbesondere in den kommenden Jahren einen kontinuierlich hohen Zubau, bis die Zielvorgaben des aktuellen 13. Fünfjahresplans erreicht sind. Hierfür ist das Jahr 2020 angesetzt. Wir gehen jedoch von einer Verspätung aus, nachdem bereits das Ziel des vorherigen 12. Fünfjahresplans um knapp zwei Jahre verfehlt wurde. Nach Zielerreichung wird das Wachstum in China langsam abnehmen. Durchschnittlich ergibt sich hieraus ein jährlicher Zubau von Müllverbrennungskapazitäten in Höhe von knapp 12 Millionen Jahrestonnen. Hinzu kommt ein kontinuierlicher Zubau von jährlich schätzungsweise rund 1,5 Millionen Jahrestonnen Müllverbrennungskapazitäten in Indien (ebenfalls bis 2027).

Neben einem stetig wachsenden asiatischen Markt steigt die Dynamik der bislang weniger relevanten neuen MVA-Märkte in Südamerika, Afrika sowie der Region Australien und Pazifik.

Der südamerikanische Abfallmarkt wurde durch die Großprojekte in Mexiko und Brasilien belebt. Wie auch in Asien gibt es hier zahlreiche Metropolregionen mit steigenden Müllmengen und zunehmender Flächenknappheit.

In Afrika wurde die erste Müllverbrennungsanlage in Addis Abeba, Äthiopien, in Betrieb genommen. Dieses Projekt könnte bei erfolgreichem Betrieb eine Signalwirkung auf benachbarte afrikanische Agglomerationen haben.

In der Region Australien und Pazifik hat vor allem das Anfang 2018 eingeführte chinesische Importverbot für 24 ausgewählte Abfallströme zu einem Anstieg der Müllverbrennungsprojekte geführt. Insbesondere in Australien wurden durch das Verbot Planungen für neue MVA-Kapazitäten ausgelöst. 2017 wurden rund 1,3 Millionen Tonnen Siedlungs- und Industrieabfälle nach China exportiert, die seit Anfang 2018 in China nicht mehr einfuhrberechtigt sind.

In Europa ist nach wie vor die Abfallpolitik der EU der wichtigste Marktfaktor für die Errichtung von MVA-Kapazitäten. Richtungsweisend war hier die Verabschiedung des Kreislaufwirtschaftspakets im Mai 2018. Als Fortführung der Abfallrahmenrichtlinie sieht das Gesetz unter anderem eine Deponierungsquote von maximal 10 Prozent des gesamten Siedlungsabfalls bis 2035 vor.

Ein weiterer Marktfaktor ist der alternde Anlagenbestand, der in Bestandsmärkten wie beispielsweise Deutschland und Dänemark für Modernisierungsbedarf sorgt. Durchschnittlich werden hierdurch in Europa Kapazitäten in Höhe von rund 3 Millionen Jahrestonnen neu installiert und ersetzt.

Große Tristesse herrscht hingegen weiterhin in Nordamerika, vor allem in den USA. Hier setzen niedrige Energiepreise die thermische Abfallverwertung seit Jahren unter Druck. Zudem sind unter der aktuellen Regierung auch weiterhin keine Impulse für eine Beschränkung der Deponierung zu erwarten. Seit Jahren sinkt der Anlagenbestand kontinuierlich, und dieser Trend wird weiter anhalten.

Die Globalisierung des MVA-Marktes zeigt sich auch im Wettbewerb: Die Projekte in kostensensitiven Märkten wie Indien, Thailand und Malaysia werden überwiegend von chinesischen Technologieanbietern realisiert. Für das Projekt in Brasilien und die in Betrieb genommene Anlage in Äthiopien wurde der chinesische Lizenzpartner von Martin, Chongqing Sanfeng Covanta, beauftragt.

Der Eintritt in den europäischen Markt ist dem chinesischen Generalunternehmer Power China nach aktuellem Sachstand nicht gelungen. Für die Erweiterung der MVA-Anlage in Warschau, Polen, hat sich Power China Tochter Shanghai Electric Power mit ihrem Angebot zwar durchgesetzt, die Vergabe wurde jedoch aufgrund der fehlenden Erfahrung im WtE-Bereich annulliert.

Die Untersuchung „Waste to Energy“ von ecoprog wird jährlich aktualisiert. Sie ist die weltweit umfangreichste Marktuntersuchung und Datensammlung zum Thema thermische Abfallverwertung. Die aktuell elfte Auflage 2018/2019 ist unter www.ecoprog.de verfügbar.