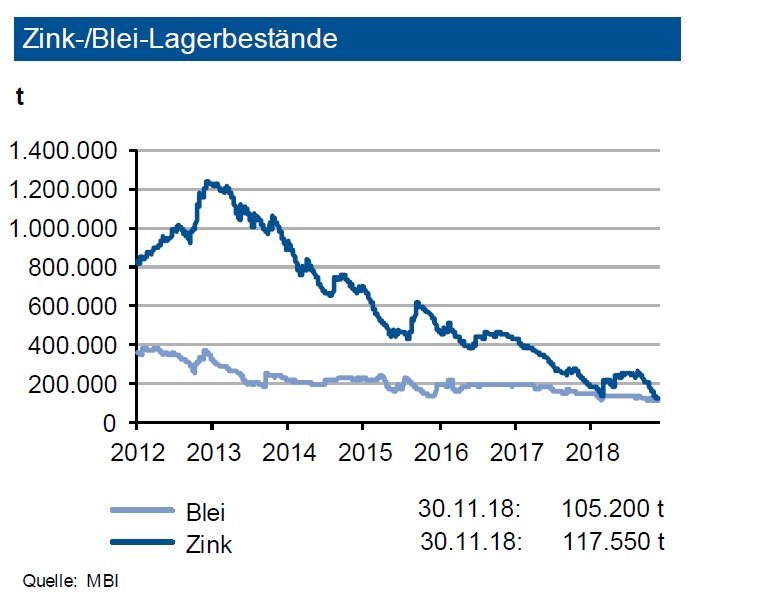

Der Lagerbestand an der SHFE habe auf 27.000 Tonnen nachgegeben, derjenige an der Comex läge unter 3.000 Tonnen – somit seien letztere vernachlässigbar. Die Bestände entsprächen dem Verbrauch von knapp 5 Tagen. Insgesamt sei die Versorgung wieder knapper. Im Jahr 2017 habe sich ein Angebotsdefizit von fast 460.000 Tonnen ergeben. Die Bleivorräte an der LME lägen bei 105.000 Tonnen, die Bestände an der SHFE machten nur noch gut 8.000 t aus. Die Vorräte an der Comex seien weiterhin unbedeutend (<1.000 Tonnen). Das absolute Niveau der Bleivorräte entspreche nur dem Verbrauch von 4 Tagen. Damit sei die Versorgungssituation bei Blei sehr eng. Der Markt habe 2017 mit einem Defizit von 143.000 Tonnen abgeschlossen. Mittlerweile werde für die Zinkminenproduktion für 2018 nur noch ein Anstieg von 2 % erwartet. Die Hochlaufphase etlicher neuer Minenkapazitäten habe sich länger als erwartet hingezogen. Für 2019 sei jedoch ein Zuwachs von 6 % realistisch. Die Raffinadeproduktion dürfte um rund 1,5 % zulegen. Der Verbrauch erhöhe sich voraussichtlich um 0,5 %, was vor allem in einem leichten Rückgang in China begründet sei, während andere Verbrauchsregionen zulegten. Allerdings werde dies zu einem weiteren Angebotsdefizit von 300.000 Tonnen führen. Der Nachfragezuwachs resultiere primär aus einer anziehen-den Produktion verzinkter Stahlsorten. Die IKB prognostiziert für den Zinkpreis bis März 2019 weiter eine Bewegung um eine Marke von 2.800 US-$/t mit einer Schwankungsbreite von 500 US-$. Die Bleiminenproduktion dürfte im Gesamtjahr 2018 um 0,5 % unter Vorjahr liegen, nachdem diese im ersten Halbjahr um 4 % gesunken sei. Heute stammten jedoch rund 60 % der gesamten Bleiproduktion aus Recyclingmaterial. Die Raffinadeproduktion dürfte 2018 um 0,5 % anziehen: Es würden im laufenden Jahr 11,6 Millionen Tonnen und 2019 gut 11,8 Millionen Tonnen erreicht werden. Der Verbrauch werde nur um 0,2 % auf 11,7 Millionen Tonnen zulegen, wobei China und die USA leichte Rückgänge hinnehmen müssten, während Europa einen Zuwachs verbuche. Insgesamt geht die IKB davon aus, dass der Markt 2018 mit einem Angebotsdefizit von um 125.000 Tonnen abschließen wird. Daher sieht die IKB wir für den Bleipreis bis Ende des ersten Quartals 2019 eine Bewegung um 2.100 US-$/t mit einer Bandbreite von 300 US-$ je Tonne.

670