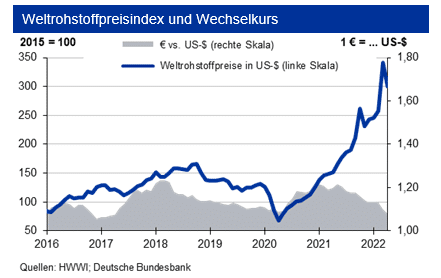

In Dollar gerechnet betrug der Rückgang rund 12 %. Da der Wechselkurs des Euro zum US-Dollar im Monatsdurchschnitt weiter abwertete, waren es in Inlandswährung nur gut 10 %. Ab Mitte April 2022 gaben vor allem börsennotierte Metalle deutlich nach, obwohl die Lagerbestände der Börsen weiter sanken. Es mehren sich die Sorgen, dass der Krieg zwischen Russland und der Ukraine länger andauern und zu einer kräftigen Rezession vor allem in Europa führen könnte. Bei Stahlrohstoffen (vor allem auch Kokskohle) fehlen zwar auch schon russische Lieferungen, hier sind die Stahlkocher aber auf einem guten Weg in Bezug auf die Ersatzbeschaffung.

Angebotsseitig fehlen vor allem auch Grobbleche aus der Ukraine. Da zudem 2021 ThyssenKrupp das Werk in Duisburg stilllegte, fehlen dem Markt erhebliche Volumina. Die Versorgung hat sich aber vor allem bei energetischen Rohstoffen verschlechtert. Nachdem Russland einen Gaslieferstopp für Polen und Bulgarien kurzfristig umsetzte, mehren sich die Sorgen, dass auch anderen europäischen Ländern der Gashahn zugedreht werden könnte. Bei Erdöl ist die Versorgungslage entspannter, da der Markt im ersten Quartal 2022 sogar eine leicht höhere OPEC-Produktion als notwendig verbuchen konnte. Unverändert belasten jedoch Transportprobleme. Die IKB erwartet für den Rohölpreis bis Ende Q2 2022 eine Bewegung um die Marke von 100 US-$/Barrel Brent. Sollte es nicht gelingen, die russischen Exporte schnell zu kompensieren, wird der Markt sich wieder in Richtung 120 US-$ bewegen. Ansonsten sieht die IKB im Jahresverlauf eine Preisentspannung. Bei Erdgas ist die Versorgungslage bei weiter sinkender inländischer Erdgasproduktion extrem eng: Die Speichersalden haben zuletzt allerdings angezogen. Die Sorge vor einem Embargo aufgrund des Ukrainekonfliktes wird den Grenzübergangspreis auf hohem Niveau halten: Die IKB sieht diesen um die Marke von 15.000 €/TJ oszillieren. Die hieraus resultierenden Belastungen der deutschen Industrie bleiben somit hoch.

Stahlpreise

Im ersten Quartal 2022 ging die Weltrohstahlproduktion verglichen mit Q1 2021 um 6,8 % zurück. Begründet ist dies vor allem in einem 10,5 prozentigen Rückgang der chinesischen Produktion. Knappe Verfügbarkeit und hohe Preise bei den Vormaterialien aufgrund des Krieges in der Ukraine lassen einen Anstieg der Rohstahlproduktion für das Gesamtjahr unwahrscheinlich werden. Die Schrottpreise bewegten sich im April – nach dem Preissprung im März – nur leicht nach oben. Bei den Stahlpreisen verteuerte sich Walzdraht mit 24 % am stärksten, die Preise für Warmbreitband und verzinkte Feinbleche stiegen um 14 % und 12 %. Tendenz: Eine Entspannung der Stahlpreise ist aktuell nicht zu erwarten, die Schrottpreise erfahren jedoch eine Korrektur.

Aluminiumpreise

Die weltweite Primäraluminiumproduktion unterschritt Ende März 2022 das Vorjahresniveau um 1,9 %, hat aber schon zwei Drittel des Rückgangs vom Januar aufgeholt. Für 2022 erwartet die IKB einen Ausstoß von 67,8 Mio. t. Hinzu kommen noch rund 13 Mio. t Recyclingaluminium. Im laufenden Jahr ist entscheidend, ob es Europa gelingt, russische Minderlieferungen zu kompensieren. Der Abbau der Lagerbestände von Primäraluminium an der LME geht weiter. Die investive Nachfrage verminderte sich im April um rd. 30 %. Die Aluminiumnotierungen werden maßgeblich von dem Krieg und den Sanktionen gegen Russland bestimmt. Tendenz: Bis Ende Q2 2022 sieht die IKB die Primäraluminiumpreise in einem Band von +600 US-$ um die Marke von 3.200 US-$/t, diejenigen der Aluminium Alloy liegen um bis zu 500 US-$/t niedriger.

Kupferpreise

Im Januar 2022 stieg die Kupferminenproduktion um 4,5 % gegenüber dem allerdings pandemiebedingt niedrigen Vorjahreswert. Hohe Produktionssteigerungen insbesondere in Peru, der Demokratischen Republik Kongo und Indonesien konnten die um 7 % rückläufige Minenproduktion in Chile (u. a. wegen hoher Infektionsraten und dürrebedingt eingeschränkter Wasserversorgung) überkompensieren. Die Raffinadeproduktion zog um rd. 2 % an und der Kupferverbrauch stieg um rd. 3 % gegenüber Vorjahr, so dass der Kupfermarkt im Januar einen leichten Überschuss auswies. Aufgrund der hohen Bedeutung Russlands für den europäischen Verbrauch erwartet die IKB, dass es im Gesamtjahr 2022 erneut ein Angebotsdefizit geben wird. Konträr entwickelten sich seit Anfang März die Kupfervorräte mit einer Verdoppelung an der LME und einem Rückgang um rd. 70 % an der SHFE. Die investive Kupfernachfrage erholte sich im April nach dem starken Rückgang im Vormonat. Tendenz: Den Kupferpreis sieht die IKB bis Ende Q2 2022 um die Marke von 10.000 US-$/t in einem Band von +1.000 US-$.