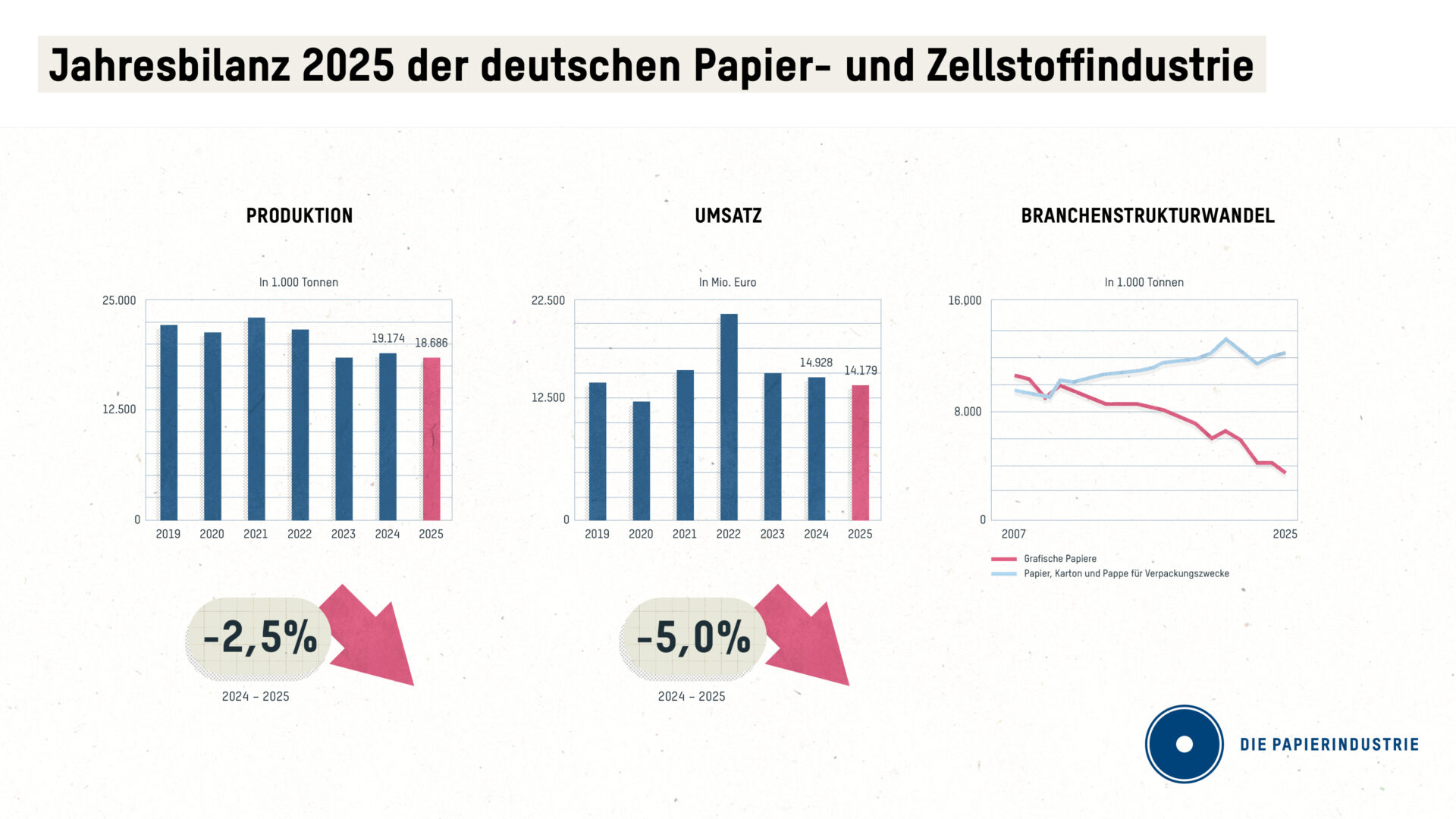

Der Gesamtabsatz ging um 1,7 Prozent auf ebenfalls 18,7 Millionen Tonnen zurück. Der Branchenumsatz verringerte sich um 5,0 Prozent auf 14,2 Milliarden Euro. Maßgeblich hierfür waren strukturelle Mengenrückgänge, insbesondere bei grafischen Papieren, sowie ein anhaltender Preisdruck im internationalen Wettbewerb.

Innerhalb der einzelnen Sortenbereiche zeigte sich eine differenzierte Entwicklung. Verpackungspapiere steigerten ihre Produktion um 1,8 Prozent, technische und Spezialpapiere um 1,3 Prozent. Demgegenüber sank die Produktion grafischer Papiere um 16,7 Prozent. Der Rückgang lag damit deutlich über dem europäischen Durchschnitt, der bei etwas mehr als 7 Prozent lag. Auch Hygienepapiere verzeichneten ein Minus von 2,8 Prozent.

Vor dem Hintergrund einer weitgehend stagnierenden gesamtwirtschaftlichen Entwicklung reduzierte sich der Inlandsabsatz um 2,8 Prozent, während der Auslandsabsatz um 0,7 Prozent zurückging. Die Kapazitätsauslastung der Branche erreichte 2025 einen Wert von 85 Prozent. Damit setzte sich der längerfristige Rückgang fort. Im Vergleich zu 2020 liegt die Auslastung um fünf Prozentpunkte niedriger, gegenüber dem Durchschnitt der Jahre 2000 bis 2010 beträgt die Differenz zehn Prozentpunkte.

Die wirtschaftliche Situation wirkte sich auf die Standortstruktur aus. Ende 2025 waren in Deutschland noch 128 Werke mit 216 Papiermaschinen in Betrieb. Fünf Jahre zuvor waren es 152 Werke mit 260 Papiermaschinen. Damit wurden innerhalb dieses Zeitraums mehr als 15 Prozent der Produktionsstätten und Maschinen stillgelegt. Die Zahl der Beschäftigten sank im selben Zeitraum von 45.600 auf rund 41.000.

Neben strukturellen Marktveränderungen wirkten sich auch hohe Standortkosten belastend aus. Trotz gesunkener Energiepreise verbesserte sich die internationale Wettbewerbsfähigkeit nicht nachhaltig. Gestiegene Lohnnebenkosten, höhere Rohstoff- und Logistikkosten sowie zusätzliche regulatorische Anforderungen schränkten den wirtschaftlichen Handlungsspielraum weiter ein. Angekündigte Entlastungen, darunter ein Industriestrompreis, kamen vielfach nicht oder nur eingeschränkt zur Anwendung.

Zusätzliche finanzielle Belastungen ergeben sich aus der Reduktion der kostenlosen Zertifikatezuteilung im europäischen Emissionshandelssystem EU-ETS I. Für die deutsche Papier- und Zellstoffindustrie bedeutet dies einen potenziellen Wegfall von Zertifikaten im Wert von über 140 Millionen Euro jährlich. Entsprechende Mittel stehen damit nicht für Investitionen in Dekarbonisierung und Transformation zur Verfügung.

Vor diesem Hintergrund setzt sich der Strukturwandel in der Papier- und Zellstoffindustrie fort. Produktionsrückgänge, Standortschließungen und Beschäftigungsabbau prägen weiterhin die Entwicklung der Branche im internationalen Wettbewerb.