Industrierohstoffe dürften aufgrund des verhaltenen globalen Wachstums nur begrenzt nennenswerte Nachfrageimpulse erhalten. Am aktuellen Rand ist dennoch eine moderate zyklische Erholung der globalen Industrieproduktion zu erkennen. Dies sollte die Preise industrienaher Rohstoffe in den verbleibenden Monaten von 2025 zumindest etwas stützen. Überkapazitäten und ein schwaches globales Wachstum verhindern jedoch nennenswerte Preiskorrekturen im Jahr 2026. Denn in China bleibt das Wirtschaftswachstum zwar robust, erreicht jedoch nicht mehr die Dynamik früherer Jahre. Die USA stehen hingegen im Umfeld von Zolleffekten vor einer weiteren Abkühlung. Bereits in der ersten Hälfte von 2025 hat sich die US-Wachstumsdynamik spürbar verlangsamt. So besteht in den kommenden Quartalen sogar die Gefahr einer US-Rezession, was auf den Rohstoffmärkten für kurzfristigen Preisdruck sorgen könnte. Das Prognoserisiko für die Weltkonjunktur und damit für die Industrierohstoffpreise scheint für 2026 eher nach unten gerichtet zu sein. Edelmetalle profitieren in diesem Umfeld hingegen von dem Bedarf nach sicheren Anlagen. Die Abwertung des US-Dollar und Sorgen um die Unabhängigkeit der US-Notenbank bzw. einer eskalierenden Schuldenquote in den USA sowie weltweit wirken sich zusätzlich preisstützend aus.

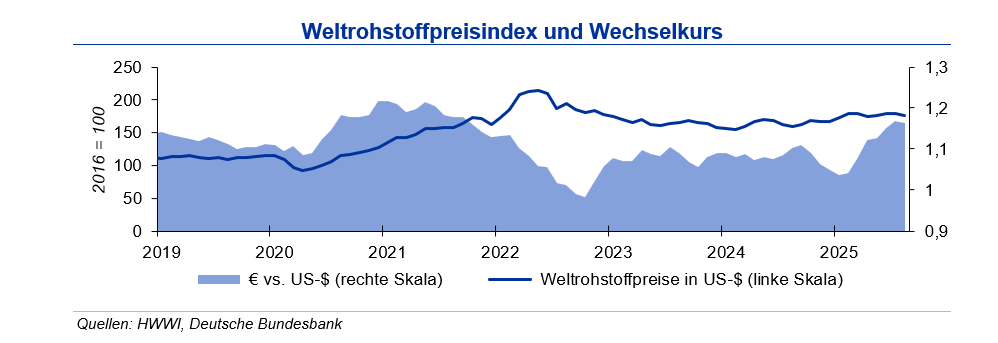

Die Weltrohstoffpreise sanken im August 2025 auf Dollarbasis gegenüber dem Vormonat um 1,9 % an. Infolge der leichten Abwertung des Euro zum US-Dollar betrug der Rückgang in Inlandswährung nur 1,5 %. Wir erwarten bis Ende 2025 eine Bewegung des Wechselkurses um die Marke von 1,20 US-$/€.

Stahlpreise

Die Weltrohstahlerzeugung ging in den ersten sieben Monaten des Jahres um 1,9 % zurück. Wesentlicher Treiber ist China, das einen Produktionsrückgang von 3,1% aufweist. Angaben von Reuters zufolge plant China seine heimische Stahlproduktion 2025 und 2026 durch die Schließung veralteter und ineffizienter Hochöfen zu drosseln und Überkapazitäten abzubauen. Somit ist mit weiteren Rückgängen zu rechnen, was auch negative Auswirkungen auf die globale Stahlproduktion haben wird. Auch in Deutschland und Japan war die Produktion rückläufig (-12,1%, bzw. -4,7%), anders als in Indien (+9,8 %) und den Vereinigten Staaten (+1,5 %), bei denen ein Anstieg zu verzeichnen war.

Der Stahlschrottmarkt bleibt im Sommer 2025 schwach; geprägt von geringer Nachfrage und stabilen bis leicht sinkenden Preisen. Das Sommerloch wurde durch längere Werksstillstände verschärft, da viele Stahlwerke wegen der schwachen Auftragslage ihre Revisionen ausgedehnt haben. Der Handel zeigte sich entsprechend zurückhaltend, das Kaufinteresse beschränkte sich meist auf minimale Mengen. Auch der Export in die Türkei brachte keine Belebung, da dort ebenfalls Absatzprobleme bestehen. Durch die Urlaubszeit in der stahlverarbeitenden Industrie ist das Neuschrottaufkommen zurzeit begrenzt. Positiv ist ein Anstieg der Baugenehmigungen im deutschen Wohnungsbau im ersten Halbjahr um 3% zu werten, so wird auch beim Abbruchschrott vereinzelt von einem guten Mengeneingang berichtet. Preislich wird mit einer Seitwärtsbewegung gerechnet, Impulse aus dem Exportgeschäft, die höhere Schrottpreise rechtfertigen, fehlen bisher.

Im dritten Quartal 2025 setzte sich der leichte Preisrückgang auf dem Stahlmarkt fort. So verzeichneten die Preise für Warmbreitband, Walzdraht und Feinblech in den letzten Monaten einen Rückgang von 11%, 3% und 10%, eine leichte Trendwende ist seit Ende Juli zu sehen. Unsicherheiten rund um die CBAM-Regelungen ab 2026 hemmen den Handel zusätzlich, da viele Parameter ungeklärt sind und die Planung erschweren. Obwohl ab 2026 infolge des CBAM mit rückläufigen asiatischen Stahlimporten nach Europa zu rechnen ist, wird die Versorgungslage mittelfristig als stabil eingeschätzt. Ausschlaggebend dafür sind die durch hohe US-Importzölle begrenzten Exporte europäischer Stahlmengen in die USA sowie die weiterhin geringe Auslastung der europäischen Stahlwerke, die folglich zusätzliche Absatzmöglichkeiten im Binnenmarkt suchen. In Anbetracht der derzeitigen Marktlage deuten sich eine Seitwärtsbewegung der Preise in den nächsten Wochen an.

Aluminiumpreise

Bis Ende Juli 2025 lag die globale Primäraluminiumproduktion um 1,3 % über dem Niveau des Vorjahreszeitraums. Hierbei verzeichnet Afrika mit 5,1% den stärksten Anstieg, China erhöht die Produktion um 2,3 % in den ersten sieben Monaten. Nordamerika und die Golfstaaten weisen eine rückläufige Produktion auf (-1,3 %, resp. -3,1 %). Die europäische Produktion kann mit 1,6 % leicht wachsen. Im übrigen Asien konnte die Produktion mit 0,6 % leicht gesteigert werden. Für die nächsten Jahre erwartet die IKB global ein moderates Wachstum der Primärproduktion, die bis zum Jahr 2027 auf 78 Mio. t ansteigen wird. Hierbei sorgen auf der Nachfrageseite der Trend zum Leichtbau und der E-Mobilität weiterhin für Impulse.

Die Aluminium-Lagerbestände zeigten im August 2025 an SHFE und LME insgesamt eine relativ einheitliche Entwicklung. An der SHFE erhöhten sich die Bestände in den Lagerhäusern im Monatsdurchschnitt um 8,5 %, während sie an der LME im gleichen Zeitraum um 6,7 % zunahmen. Damit beliefen sie sich zuletzt auf 126.000 Tonnen beziehungsweise 481.000 Tonnen. In den Lagerhäusern der Comex wurden Anfang September rund 9.500 Tonnen verzeichnet. Die Bestände an Recyclinglegierungen an der LME verharren hingegen auf einem niedrigen Niveau von etwa 1.500 Tonnen.

Der Preis für Primäraluminium bewegte sich im Monatsmittel August 2025 um 2,8 % über dem Vormonat, nachdem er bereits im Juli um 6,4 % zulegen konnte. Die Notierung für Recyclingaluminium verhielt sich dagegen den fünften Monat in Folge im Monatsdurchschnitt nahezu unverändert und liegt nun wieder unter dem Niveau von Primäraluminium. Einen erheblichen Einfluss auf die Märkte hatte die US-Handelspolitik: Trump hatte zunächst Importzölle von 25 % verhängt, Anfang Juni wurden diese auf 50 % angehoben. Im August wurden die Abgaben zusätzlich auf mehr als 400 aluminium- und stahlhaltige Produkte ausgeweitet. Auffällig ist in diesem Zusammenhang eine verstärkte Einfuhr von US-Aluminiumschrott in den letzten Monaten, für den lediglich ein Zollsatz von 15 % erhoben wird. Für den Primäraluminium-preis sieht die IKB eine Bewegung von +300 US-$ um den Wert von 2.500 US-$/ t bis zum Ende des dritten Quartals 2025. Der Alloy-Preis wird sich auf einem ähnlichen Niveau einpendeln.

Kupferpreise

Die Kupferminenproduktion lag im ersten Halbjahr 2025 um 2,7 % höher als im Vorjahresvergleich. Kapazitäts-ausweitungen und verbesserte Produktionsbedingungen in Ländern wie Peru und der DRK (+9,5%) sind dafür ausschlaggebend. Der Output in Chile war um 36 % rückläufig aufgrund geplanter Instandhaltungsmaßnahmen in der Grasberg-Mine. Die Produktion von Kupfer-Raffinade zog um 3,6 % an und ist hauptsächlich auf die beiden größten Produzenten China und DRK zurückzuführen. Sie sind zusammen für 56 % der Weltproduktion verantwortlich und ohne deren Produktion beträgt der Outputanstieg nur 0,6 %. Stärker als die Raffinadeproduktion stieg der Verbrauch mit 4,8 % im ersten Halbjahr an. Chinas Verbrauch (58% des Weltverbrauchs) stieg um 7,5 % an.

An der LME stiegen die Kupferlagerbestände wie im Vormonat stark (22,9 %) an. Zuvor gingen die Bestände mehrere Monate in Folge immer weiter zurück; sodass sie gegen Ende Juni unter die 100.000 t Marke fielen. Seit Anfang Juli steigen die Bestände an der LME kontinuierlich und lagen Ende August bei 158.000t. An der SHFE schwankten die Kupfer-Vorräte stärker und lagen Ende August bei knapp 80.000t. An der Comex stiegen die Kupferbestände weiter stark an und lagen Ende August bei 280.000 t. Die Versorgungslage stellt sich aufgrund der steigenden Bestände an der LME und der Comex stabil dar. Der im ersten Halbjahr aufgelaufene Angebotsüberhang von 250.000 t wird im Laufe des Jahres kaum abgebaut werden können.

Der Kupferpreis bewegte sich im August nur marginal: der durchschnittliche Kupferpreis lag um 0,1 % unter dem des Vormonats. Der Preisabstand vom höchsten zum niedrigsten Wert betrug 270 US-$/t und zeigt damit eine geringere Schwankungsbreite an als in den Vormonaten. Im Monatsverlauf nahm der Preis aber kontinuierlich zu und erholte sich damit von den durch die US-Zollpolitik induzierten Verwerfungen im Vormonat. Meldungen zu Zoll-vereinbarungen sorgten zwar für eine gewisse Marktberuhigung, aber lösten das vorsichtige Verhalten bei den Marktteilnehmern aufgrund der weiter bestehenden Unsicherheit nicht auf. Die fundamentale Nachfrage getrieben durch den Trend zur Elektrifizierung bleibt allerdings stabil. Bis Ende 2025 erwartet die IKB ein Preisniveau von 9.800 US-$/t mit einer Bewegung in einem Band von +700 US-$/t um diese Marke.