Für die Drehung des Marktes in den vergangenen beiden Jahren waren laut Studie das steigenden Abfallaufkommen im Inland, die größeren Importmengen und die Schließung von Verwertungskapazitäten die wesentlichen Ursachen. Die resultierenden deutlichen Preissteigerungen seien durch das teilweise dramatische Ausmaße annehmende „Kippen“ des Marktes von einem Markt mit Überkapazitäten hin zu einem Markt mit Kapazitätsengpässen zu begründen.

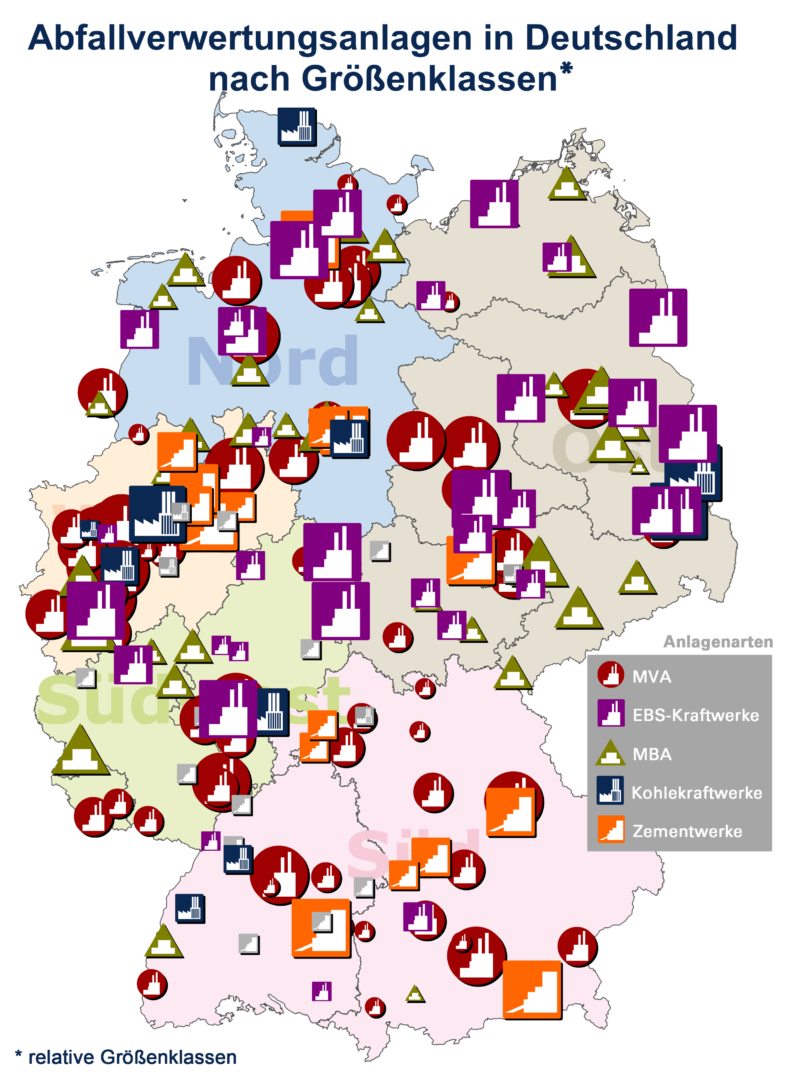

Die Verwertung der Restabfälle findet in Deutschland in unterschiedlichen Verwertungsanlagen statt. Neben den Müllverbrennungsanlagen konkurrieren auch Ersatzbrennstoffkraftwerke, mechanisch-biologische Aufbereitungsanlagen (MBA) und Anlagen zur Mitverbrennung von (aufbereiteten) Siedlungs- und Gewerbeabfällen um die Inputstoffe. Die Anlagen sind dabei über ganz Deutschland verteilt, wobei im Osten eher MBA und Ersatzbrennstoffkraftwerke dominieren, während im Süden, insbesondere in Bayern, überwiegend Müllverbrennungsanlagen für die Verwertung der Restabfälle genutzt werden.

Übersicht der Restabfallverwertungsanlagen in Deutschland (Quelle: trend:research)

Die Betreiber von Waste-to-energy-Anlagen erwarten in den kommenden beiden Jahren weitere Preissteigerungen bei der thermischen Verwertung. Insbesondere bei Gewerbeabfällen werden die Preise weiter steigen, da die aktuell bestehenden Engpässe nach Ansicht der Marktteilnehmer bestehen bleiben.

Die Marktprognose von Trend Research, bei der die Entwicklung von Abfallaufkommen und Verwertungskapazitäten als Grundlage für die zukünftige Preisentwicklung genutzt wurde, bestätigt diesen Trend. Während davon auszugehen ist, dass das Abfallaufkommen in den kommenden Jahren noch leicht weiter steigt, werden in der Nettobetrachtung keine wesentliche Steigerung der Verwertungskapazitäten erwartet. Damit sich die Investitionen in neue Anlagen rechnen, muss die Auslastung langfristig gesichert sein. Diese Auslastung wird von den Marktteilnehmern aber nicht als gesichert gesehen, da diese langfristig mit sinkenden Restabfallmengen und einem steigenden Recyclinganteil rechnen.

Somit wird die Auslastung, die heute schon als sehr hoch einzustufen ist, in den kommenden Jahren weiter steigen und es wird – zumindest regional – zu Entsorgungsengpässen kommen. Um die Situation zu entschärfen, wäre somit mittelfristig der Neubau oder die Erweiterung von Anlagen erforderlich. Im Gegensatz dazu ist aber derzeit eher mit einer Reduktion der Kapazitäten zu rechnen, da es Pläne gibt, die Kapazitäten der Mitverbrennung in Kohlekraftwerken teilweise zu reduzieren. Es ist somit davon auszugehen, dass das hohe Preisniveau auch in den kommenden Jahren bestehen bleibt.

Ein erneuter „Schweinezyklus“, d.h. der Zubau von Kapazitäten, die dann später nicht mehr ausgelastet sind, scheint also erst einmal unwahrscheinlich. Dies ist wohl auch aufgrund der Erfahrungen aus dem letzten Zyklus, als in eine Phase des starken Zubaus von Kapazitäten (im wesentlichen Ersatzbrennstoffkraftwerke, die auch noch energiegeführt waren/sind) auf die Wirtschaftskrise und damit stark ausbleibende Mengen trafen, begründet. Aktuelle Überlegungen zu Ausbau- und Erweiterungsprojekten in fast allen Marktregionen deuten allerdings darauf hin, dass das „Streben nach Wachstum“ diese unternehmerische Vorsicht zunehmend verdrängen könnte.

Die Studie kann über Trend Research bezogen werden.