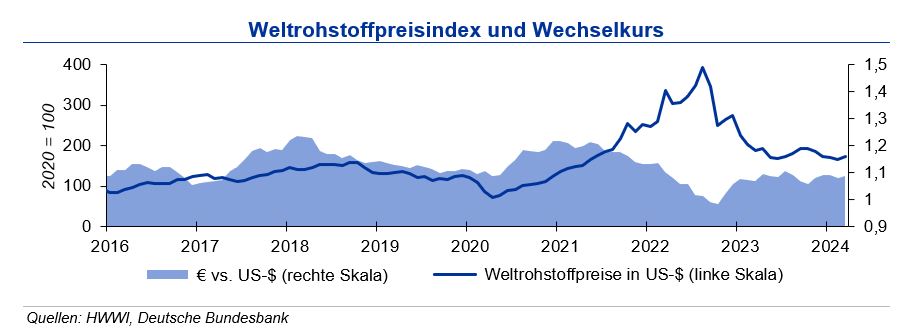

In Inlandswährung betrug der Anstieg aufgrund der leichten Aufwertung des Euro zum US-Dollar 2,8 %. Wesentlicher Treiber war der Anstieg des Ölpreises im März um durchschnittlich 3,6 % gegenüber dem Vormonat, der damit auf die bis Mitte 2024 verlängerten Förderkürzungen der OPEC und die Spannungen im Nahen Osten reagierte. Ein Anstieg der Weltölnachfrage im Jahr 2024 auf durchschnittlich 104,6 mbd (= million barrel per day) würde bei einer Förderung außerhalb der OPEC von 70,5 mbd und einer OPEC-NGL (Natural Gas Liquids) -Produktion von 5,5 mbd eine OPECRohölförderung von 28,6 mbd zur Bedienung der Nachfrage erfordern. Ohne Erhöhung der im Februar 2024 erreichten effektiven OPEC-Fördermenge von durchschnittlich 26,6 mbd im weiteren Jahresverlauf würde sich die bestehende Unterversorgung des Marktes somit weiter ausweiten. Die europäischen Gaspreise für kurzfristige Lieferungen bewegten sich im März vor dem Hintergrund der guten Versorgungslage und geringen Nachfrage nur leicht über dem Niveau des Vormonats.

Stahlpreise

Die Weltrohstahlproduktion lag in den ersten beiden Monaten des Jahres 2024 rd. 3,0 % über dem Vorjahreswert. Der chinesische Output erhöhte sich um 1,6 %. Einen überproportionalen Zuwachs verzeichnete erneut Indien mit 10 %, das Plus von 34,5 % der Türkei relativiert sich vor dem Hintergrund der Erdbebenkatastrophe im Vorjahr. Auch Deutschland zeigte mit 4,6 % Erholungstendenzen auf niedrigem Niveau. Eine schwächelnde Exportnachfrage führte im März nach dem Anstieg in den Vormonaten zu einem Rückgang der Schrottpreise. Stärker belastet den Handel allerdings das weiterhin knappe Schrottangebot. Bei im Monatsvergleich ebenfalls rückläufigen Notierungen für Eisenerz und Kokskohle sanken die Preise für Warmbreitband und Feinblech im Mittel um 5 %. Tendenz: Bis Ende Q2 2024 sieht die IKB eine Fortsetzung der Seitwärtsbewegung bei den Stahl – und Schrottpreisen.

Aluminiumpreise

Nach dem Prouktionsrekord 2023 stieg die Aluminiumproduktion in den ersten zwei Monaten 2024 um 3,3 %. Dabei stieg die chinesische Produktion um 3,6 %, während der westeuropäische Output um 1,5 % zurückging. Die Lagerbestände an der LME lagen Ende Februar gut 4 % unter Vormonat, während die Bestände an der SHFE um 25 % anstiegen. Die Zahl der Handelskontrakte war mit 60 % stark rückläufig. Der Preis für Primäraluminium zeigte sich im Monatsmittel kaum verändert und auch die Notierung für Recyclingaluminium blieb stabil. Tendenz: Bis Ende Q2 2024 sieht die IKB die Primäraluminiumpreise in einem Band von +300 US-$ um die Marke von 2.300 US-$/t, die Preise für Aluminium Alloy notieren rd. 400 US-$/t niedriger.

Kupferpreise

Im Januar 2024 stieg die globale Kupferminenproduktion um 2,5 % an. Im laufenden Jahr sollte sich die Minenproduktion nach Einschränkungen im letzten Jahr erholen. Für den Anstieg waren insbesondere Outputsteigerungen in der Demokratischen Republik Kongo (DRC) und Indonesien verantwortlich. Die Raffinadeproduktion wuchs weltweit um 5 %, insbesondere durch Zuwächse in China um 10 % und der DRC um 11 % bei stagnierender Produktion im Rest der Welt. Der Kupferverbrauch zog um 6 % an: Der chinesische Verbrauch lag dabei um 12 % über dem Vorjahr, der Verbrauch im Rest der Welt um 0,1 % darunter. An der LME sanken die Kupferlagerbestände im März um 8,5 %. An der SHFE hingegen stiegen die Lagerbestände nach ihrem Sprung Mitte Februar weiter an und lagen zum Monatsende mit 290.000 t auf einem Niveau wie zuletzt im Jahr 2020. Tendenz: Für den Kupferpreis erwartet die IKB bis Ende des zweiten Quartals 2024 eine Bewegung von +400 US-$/t um die Marke von 8.700 US-$/t.