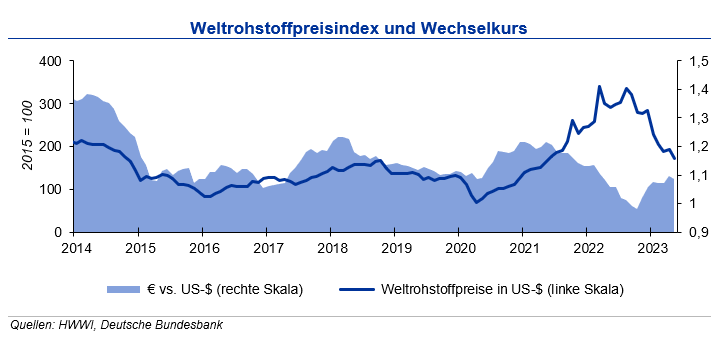

Der Rückgang war bei allen Rohstoffklassen zu beobachten. Eine insgesamt schwächere Nachfragesituation auf den Weltmärkten begründete den Rückgang. Die IKB erwartet bis Ende des dritten Quartals 2023 eine Bewegung des Wechselkurses um die Marke von 1,10 US-$/€.

Stahlpreise

In den ersten vier Monaten des Jahres 2023 war die Weltrohstahlproduktion 0,3 % geringer als im Vorjahr und lag bei 622,7 t. Die Volumina in der EU und in der Türkei waren um 10,2 % bzw. 21,3 % rückläufig. In China fiel die April-Produktion 1,5 % geringer aus als im Vorjahr; in den ersten vier Monaten konnte aber ein Produktionszuwachs um 4,1 % realisiert werden. In China wird auch in diesem Jahr die Rohstahlproduktion wahrscheinlich nicht über dem Vorjahreswert liegen: Produktionseinschränkungen sollen geplant sein, um den Emissionsausstoß zu beschränken. Für das Gesamtjahr rechnet die IKB nur noch mit einem Produktionsanstieg von 1 %. Europa und die USA können aufgrund der schwierigen konjunkturellen Situation die chinesischen Mengen nicht ausgleichen.

Die Preise für sowohl Altschrott als auch Neuschrott gingen im Mai 2023 zurück. Der durchschnittliche Preisrückgang bei den Altschrotten war mit knapp 50 €/t etwas größer als derjenige bei den Neuschrotten (-38 €/t). Die Schrottexporte waren im Vorfeld der türkischen Präsidentschaftswahlen rückläufig, bei fallenden Preisen. Auch für den weiteren Jahresverlauf wird nicht mit einem starken Anstieg der Preise gerechnet: insbesondere bei den Betonstahlproduzenten ist die Stimmung aufgrund der schwachen Baukonjunktur getrübt. Auch das Schrottangebot ist aufgrund der geringen Bautätigkeit und damit verbundenen geringeren Abbrüchen reduziert.

Die schwächelnde Konjunktur hatte im Mai diesen Jahres Auswirkungen auf die Stahlpreise. Diese waren im Mai weiter rückläufig. Der Preis für Warmbreitband ging durchschnittlich um 53 €/t im Vergleich zum Vormonat zurück; auch die Preise für Walzdraht und verzinkte Bleche verringerten sich. Der Preisrückgang bei Walzdraht fiel mit 4 % aber etwas geringer aus als der für Warmbreitband und Walzdraht (beide -6 %). Die Eisenerzpreise sind im Mai um 11 % gefallen, nachdem seit Anfang des Jahres ein Preisanstieg zu beobachten war. Auch die Kokskohlepreise gaben weiter nach: im Vergleich zum Vormonat um 16 %, nachdem diese bis Ende März angestiegen waren. Bei einer weiter anhaltenden schwachen Konjunktur sieht die IKB bis in den Herbst keine nennenswerte Erholung der europäischen Schrott- und Stahlpreise.

Aluminiumpreise

Bis Ende April 2023 lag die globale Produktion von Primäraluminium um 2,0 % über der des Vorjahreszeitraums. Für das Gesamtjahr rechnet die IKB mit rd. 68,6 Mio. t und somit mit einer Primäraluminiumproduktion, die nur leicht über Vorjahresniveau liegt. Hintergrund ist die mit der konjunkturellen Abkühlung verbundene Nachfrageschwäche insbesondere in Europa. Auch in China erfogt die Erholung langsamer, die Produktion lag in den ersten vier Monaten 3,3 % über dem Vorjahr. Im Rückgang um 9,7 % in Westeuropa spiegeln sich die weiterhin hohen Energiekosten wider. Die Produktion in der ehemaligen GUS war 1,5 % niedriger. Zulegen konnte die Produktion hingegen sowohl in Nordamerika als auch im übrigen Asien und in der Golfregion. Impulse für die Aluminiumnachfrage liefern der weltweite Ausbau der erneuerbaren Energien und der E-Mobilität sowie der Trend zum Leichtbau. Um diese Nachfrage perspektivisch bedienen zu können, müssen sowohl die Primäraluminiumals insbesondere auch die Recyclingproduktionskapazitäten ausgebaut werden.

Die Lagerbestände an der LME sind im Laufe des Mai 2023 weiter leicht angestiegen und lagen am Monatsende bei 580.000 t. An der SHFE hingegen haben sich die Vorräte gegenüber ihren auf niedrigem Niveau im März erreichten Jahreshöchstständen wieder mehr als halbiert und beliefen sich Ende Mai auf 155.000 t. Während die Lagerbestände somit an der LME gegenüber dem Vorjahreswert um 26 % gestiegen sind, sanken diese an der SHFE im selben Zeitraum um über 50 %. An der Comex lagern zudem nur 19.000 t. Die LME-Bestände an Recyclinglegierungen machen weiterhin seit Jahresbeginn lediglich 1.920 t aus. Die Vorräte entsprechen dem Gesamtverbrauch (Primär- und Recyclingaluminium) von nur rund drei Tagen.

Der Preis für Primäraluminium sank bis Ende Mai um 3,7 % gegenüber dem Ende des Vormonats und bewegte sich dabei in einem engen Band von nur +70 US-$ um die Marke von 2.270 US-$/ t. Die investive Nachfrage ging im Mai um rd. 34 % zurück. Die konjunkturelle Abkühlung machte sich im ersten Quartal 2023 mit einem Minus beim Verbrauch von rd. 6 % gegenüber dem starken Vorjahresquartal bemerkbar. Wesentlicher Treiber war der Rückgang in Europa um 17 %. Nach dem Angebotsdefizit im Vorjahr wird auch für das Gesamtjahr 2023 aufgrund oben genannter Nachfrageimpulse mit einem leichten Defizit bei Primäraluminium gerechnet. Für den Primäraluminiumpreis sieht die IKB eine Bewegung von +300 US-$ um den Wert von 2.300 US-$/ t bis zum Ende des dritten Quartals.

Kupferpreise

Die weltweite Kupferminenproduktion stieg bis Ende März 2023 um 2,2 % gegenüber dem Vorjahreszeitraum an, obwohl Chile als weltgrößtes Förderland 2,3 % weniger Output generierte. Betriebsstörungen, geringere Kupfergehalte und die anhaltende Dürre belasteten die Produktion. Auch Indonesien, Panama und die USA verzeichneten eine vielfach wetterbedingt geringere Produktion. Insgesamt war die Kapazitätsauslastung der Minen global um 1,6 Prozentpunkte rückläufig. Neu erschlossene Minen und Kapazitätsausweitungen bei bestehenden Projekten in Peru und der Demokratischen Republik Kongo sorgten letztlich für den Produktionsanstieg. Die Raffinadeproduktion konnte im Wesentlichen aufgrund der Kapazitätserweiterungen im Kongo und in China um 7,5 % gegenüber dem Vorjahreszeitraum zulegen. Beim Kupferverbrauch war ein Anstieg um 2,3 % zu beobachten, der vor allem aus China kommt. Der bisher entstandene Angebotsüberschuss von rd. 330.000 t dürfte im Jahresverlauf abgebaut werden.

Im Laufe des Mai 2023 konnten die Kupfervorräte an der LME um über 50 % auf rd. 99.000 t zulegen und damit den höchsten Stand seit Anfang November 2022 erreichen. Die Lagerbestände an der SHFE zeigten sich hingegen weiter stark rückläufig und lagen am Monatsende nur noch bei 86.000 t. An der COMEX lagern mit 27.700 t trotz der leichten Aufstockungen in der vergangenen Wochen weiterhin weniger als 40% des Vorjahresbestands. Die Lagerbestände entsprechen einem durchschnittlichen Verbrauch von knapp drei Tagen. Nach dem Angebotsdefizit von rd. 431.000 t im Jahr 2022 kann bei Fortsetzung der Produktionsstörungen auch für das laufende Jahr mit einem Defizit gerechnet werden.

Der Kupferpreis gab im Mai sowohl im Monatsmittel als auch zum Monatsende um über 500 US-$/t nach, was in der konjunkturellen Abkühlung insbesondere in Europa begründet ist. Die Erholung der Nachfrage in China als größtem Kupferverbraucher kann dieses noch nicht kompensieren. Neben dem Bausektor kommt die Nachfrage insbesondere aus der E-Mobilität und dem Energiesektor für den Ausbau von Stromnetzen und die Energiewende in Gänze. Letztgenannte Haupttreiber wirken grundsätzlich global und insbesondere auch in Europa, sodass diese Trends die Kupfernachfrage in den nächsten Jahren, auch ungeachtet von wirtschaftlichen Entwicklungen, weiter fördern werden. Die investive Kupfernachfrage konnte nach den Rückgängen in den beiden Vormonaten um knapp 11 % zulegen. Bis Ende des dritten Quartals 2023 erwartet die IKB ein Preisniveau von 8.500 US-$/t mit einer Bewegung in einem Band von +700 US-$/t um diese Marke.