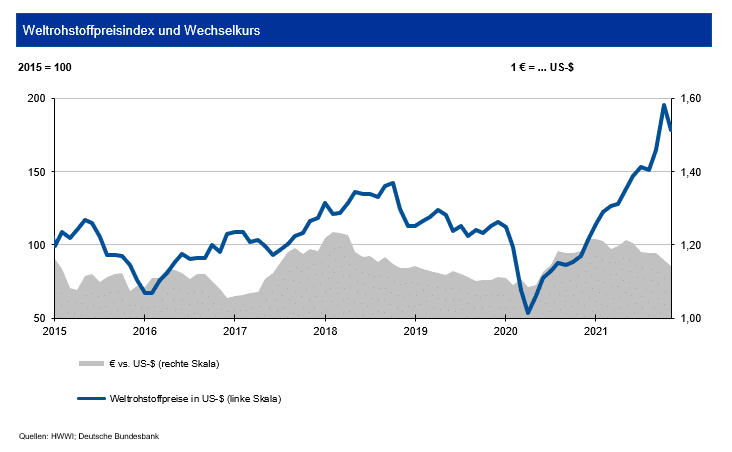

Infolge der Aufwertung des US-Dollar zum Euro betrug der Rückgang in Inlandswährung nur 7,1 %. Die Sorge über die neue Covid-19-Mutante und weiter bestehende Lieferprobleme drücken die Rohstoffpreise. Die IKB erwartet bis Ende des ersten Quartals 2022 eine Bewegung des Wechselkurses um die Marke von 1,14 US-$/€.

Stahlpreise

Bis Ende Oktober 2021 ist die Weltrohstahlproduktion um rund 6 % auf 1,61 Mrd. t gestiegen Für das Gesamtjahr erwartet die IKB eine Produktion von rd. 1,97 Mrd. t. Ursächlich für die zuletzt geringeren Wachstumsraten ist, dass China seinen Stahlausstoß im Vorfeld der Olympischen Spiele (Luftreinhaltung) in den letzten Monaten deutlich drosselte. Somit dürfte 2021 nur ein Produktionsniveau des Vorjahres erzielt werden. Starke Zuwächse verzeichnen Indien, Japan und die USA. Auch Deutschland und die Türkei weisen zweistellige Wachstumsraten auf, für Deutschland erwartet die IKB im Jahr 2021 eine Tonnage von 40 Mio. t. Für 2022 sieht die IKB eine leichte Ausweitung der Weltrohstahlproduktion über die Marke von 2 Mrd. t, wiederum getrieben durch China. Hierbei geht die IKB nicht von einem erneuten Lockdown infolge der Corona-Pandemie aus

Im Verlauf des November 2021 zogen die Schrottpreise durchschnittlich um 30 €/t gegenüber dem Vormonatsniveau an. Einzelne Sorten verzeichnen nach den Preisrücksetzern seit dem zwischenzeitlichen Hoch im Juli wieder neue Jahreshöchststände. Insbesondere beim Neuschrott bleibt das Angebot aufgrund der Produktionsstörungen in der Automobilindustrie knapp. Neben der Nachfrage der Stahlwerke wirkten insbesondere die Exporte preistreibend. Für türkische Importeure erwies sich zuletzt allerdings die erneute Abwertung der Lira belastend. Die Eisenerz-Spotpreise tendierten im Verlauf des Novembers weiter nach unten, nachdem die Preise schon im Oktober kräftig gefallen waren. Zuletzt war ein Lageraufbau in China zu verzeichnen, zudem senkte Vale sein Produktionsziel. Die IKB erwartet aufgrund des Nachfrageüberhangs bis Ende des ersten Quartals 2022 eher Schrottpreise auf hohem Niveau

Bei weiterhin guter Auftragslage vieler Stahlwerke – trotz Produktionsunterbrechungen in der Automobilindustrie – waren die Stahlpreise im November erneut rückläufig. Die sinkenden Spotmarktpreise für Eisenerz frei China nahmen weiter Druck von den Margen der Stahlhersteller. Die Preise für Warmbreitband gaben im Durchschnitt um 38 €/t nach, bei verzinkten Blechen betrug der Rückgang bei leicht sinkendem Zinkpreis durchschnittlich 57 €/t. Walzdraht notierte im Monatsmittel nahezu unverändert, allerdings beträgt das Minus zwischen Monatsanfang und Monatsende 12 €/t. Bei den europäischen Stahlpreisen erwartet die IKB vor dem Hintergrund der gesunkenen Preise für Eisenerz und Kokskohle im ersten Quartal 2022 keine erneuten Anstiege der Spotmarktpreise, sondern ein leichtes Abbröckeln.

Aluminiumpreise

Die weltweite Primäraluminiumproduktion stieg bis Ende Oktober 2021 um 4 % auf 56,3 Mio. t an. Die IKB erwartet für das Gesamtjahr eine Erzeugung von 66,5 Mio. t Primäraluminium sowie gut 12,5 Mio. t Recyclingaluminium. Die chinesische Aluminiumproduktion liegt zurzeit um 5,8 % höher als im Vorjahr. Die europäische Produktion stagnierte im betrachteten Zeitraum, während die Erzeugung in Nordamerika um knapp 2 % zurück ging. Die Produktion von Alumina stieg bis Ende Oktober um 4,9 %; der Anstieg in China betrug 7,3 %. Die Aussichten für den Aluminiumeinsatz in den Abnehmerbereichen sind weiter positiv: Der Trend zum Leichtbau hält an. Nachdem der Aufholeffekt nach dem Corona-Jahr 2020 in vielen Wirtschaftsbereichen (v. a. in der Automobil-Industrie) aufgrund von Lieferproblemen und Rohstoffknappheiten schwach ausfiel, sieht die IKB für die nächsten Jahre eine weiter anziehende Nachfrage.

Die Lagerbestände von Primäraluminium an der LME haben sich auf 916.000 t zurückgebildet. An der SHFE stiegen diese leicht auf 328.000 t. In den Lagern der Comex befinden sich dagegen nur 32.000 t. Die LME-Bestände an Recyclinglegierungen machen lediglich 1.820 t aus. Die Vorräte entsprechen dem Gesamtverbrauch (Primär- und Recyclingaluminium) von gut 6 Tagen. Die Aluminiumnachfrage wächst weiter: Der Trend zum Leichtbau und die Notwendigkeit zur Gewichtsreduktion bei E-Vehicles, um das zusätzliche Gewicht der Batterie zu kompensieren, sind Gründe hierfür. Nachfrageimpulse kommen außerdem aus dem Bausektor, dem Maschinenbau und der Verpackungsindustrie. Mittelfristig dürften vor allem in China, aber auch in anderen Regionen, weitere Kapazitäten für Recyclingaluminium aufgebaut werden, um die Nachfrage bedienen zu können.

Der Preis für Primäraluminium sank im November 2021 zum ersten Mal seit seinem rasanten Anstieg zur Mitte 2020. Der Durchschnittspreis im November lag gut 300 US-$/t unter dem des Vormonats. Auch die investive Nachfrage ging stark zurück: Die Zahl der Handelskontrakte sank um knapp 30 %. Für das Jahr 2021 erwartet die IKB ein Angebotsdefizit von ungefähr 4 Mio. t Primär- und Recycling-Aluminium. Bei steigender Nachfrage dürfte sich das Defizit 2022 ausweiten. Bis Ende Q1 2022 erwartet die IKB daher eine Preisbewegung für Primäraluminium um die Marke von 2.600 US-$/t in einem Band von +300 US-$/t. Die Notierung von Recyclingaluminium an der LME dürfte sich dagegen maximal um 300 US-$/t unter diesen Werten bewegen.

Kupferpreise

Die weltweite Kupferminenproduktion stieg bis Ende August 2021 um 3,3 %. Die Kapazitätsauslastung der Kupferminen reduzierte sich um 1,5 %. Während sich die Erzeugung in Chile leicht reduzierte, kam es in Peru und vor allem in Indonesien, aber auch in der Democratic Republic of Congo (DRC) und Panama zu einer kräftigen Ausweitung der Förderung. Die Raffinadeproduktion zog bei einer höheren Kapazitätsauslastung von 0,3 % um 2,1 % an, wobei vor allem die schrottbasierte Sekundärproduktion wesentliche Impulse gab. Hauptträger des Zuwachses waren die USA, China und die DRC. Der Anstieg im weltweiten Verbrauch betrug ebenfalls 2,1 %. Die Erholung beim Verbrauch resultierte aus den wesentlichen Verbrauchsregionen außerhalb Chinas. Infolge eines kräftigen Einbruchs der Importe von Raffinadekupfer sank der gesamte chinesische Verbrauch um 2,8 %. Insgesamt entstand ein Angebotsdefizit von knapp 110.000 t, welches jedoch bis zum Jahresende noch etwas abschmelzen dürfte.

Die Kupfervorräte an der LME sanken im Laufe des November 2021 weiter kräftig auf unter 77.000 t. Auch in den Lagerhäusern an der SHFE reduzierten sich die Bestände auf rd. 42.000 t, während diese an der Comex seitwärts gingen (58.000 t). Bis Jahresende erwartet die IKB einen weiteren Abbau der Bestände, der vor allem in den asiatischen Lagerhäusern erfolgen dürfte. Ein Großteil der Volumina dient der Absicherung von Finanztransaktionen. Die weltweiten Vorräte reichen für den Bedarf von rund 3 Tagen. Nach dem Angebotsdefizit von 480.000 t im Jahr 2020 erwartet die IKB für das Gesamtjahr 2021 nun ein deutlich geringeres Angebotsdefizit. Zwar war im ersten Quartal 2021 ein Angebotsüberschuss im globalen Kupfermarkt aufgelaufen, dieser wurde aber schon bis Ende Juni komplett abgebaut.

Der Kupferpreis wies im Verlauf des November 2021 Preisschwankungen von rund 650 US-$/t auf. Auch für das Jahr 2022 erwartet die IKB eine steigende Nachfrage vor allem aus der Automobil- und Elektroindustrie. Die angestrebte Energiewende in Europa als mittelfristiger Treiber der Nachfrage dürfte auch durch die neue Bundesregierung stärkere politische Unterstützung erhalten. Die Trends in der Automobilindustrie hin zur E-Mobility und einem vermehrten Elektronikeinsatz im Pkw sind weiter ungebrochen. Eine 2022 um bis zu 6 % höhere Kupferminenproduktion dürfte allerdings stabilisierend wirken. Preisstabilisierend wirkte sich im November 2021 auch die Entwicklung der investiven Nachfrage aus: Die Zahl der Handelskontrakte sank um gut ein Drittel. Bis Ende des ersten Quartals 2022 erwartet die IKB ein Preisniveau von 10.000 US-$/t mit einer Bewegung in einem Band von +1.000 US-$/t um diese Marke.