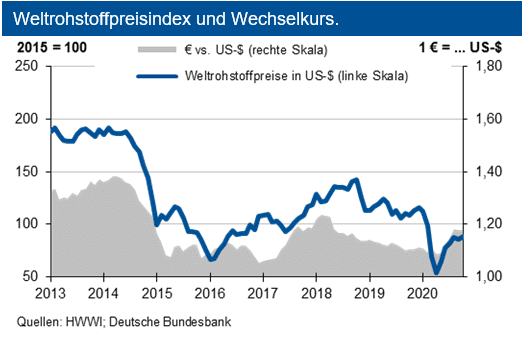

Hierzu hätten vor allem metallische Rohstoffe beigetragen. Im Verlauf des Oktober 2020 hätte sich das Preisniveau der meisten börsennotierten Rohstoffe stabilisiert. Unsicherheiten gingen jedoch von dem erneuten Shutdown infolge der Covid-19 Pandemie in Teilen Europas aus. Zudem existierten Sorgen in Bezug auf den Ausgang der US-Präsidenten-Wahl und möglicher Unruhen. Sollte es zu längeren juristischen Auseinandersetzungen kommen, dürfte dies die konjunkturellen Aussichten und die Rohstoffpreise belasten.

Der Rohölpreis gab im Verlauf des Oktober 2020 leichte Gewinne ab. Die Nachfrage nach Rohöl sinkt im laufenden Jahr um 9,5 mbd (million barrel per day), zieht aber 2021 um gut 6,5 mbd an. Die Produktion außerhalb der OPEC geht jedoch nur um knapp 2,5 mbd zurück. Somit bleibt für die OPEC nur ein Bedarf von 27,5 mbd im Jahr 2020, 2021 kommt es jedoch wieder zu einer Belebung auf 33,2 mbd. Das aktuelle Förderniveau liegt momentan trotz der erfolgten Produktionskürzungen noch um 2 mbd über diesem Niveau. Bis Jahresende sehen wir den Rohölpreis weiter in einer Bewegung um die Marke von 42 US-$ je Barrel Brent. Für 2021 prognostiziert die IKB ein stärkeres Aufwärtspotenzial. Für den Grenzübergangspreis für Erdgas hält die IKB ein Niveau von 3.000 Euro je TJ (Terrajoule) für möglich.

Stahlpreise

Bis Ende September 2020 sank die globale Stahlproduktion um 3,2 %, während sie in China um 4,5 % anzog. Für das Gesamtjahr 2020 sieht die IKB einen Rückgang bis zu 3 %. Die Schrottpreise zeigten sich im Oktober gegenüber dem Vormonat kaum verändert, bei einem weiter knappen Angebot. Die Eisenerzpreise gaben im Monatsdurchschnitt wieder um knapp 5 US-$ je t nach. Die europäischen Preise für Warm- breitband und verzinkte Bleche zogen im Oktober um durch- schnittlich rund 5 % an, während diejenigen für Walzdraht nur um 0,8 % zulegten. Tendenz: Sowohl die Schrott- als auch die Stahlpreise dürften bis Jahresende eher seitwärts tendieren; eine Belebung erfolgt dann ab Januar 2021.

Aluminiumpreise

Bis Ende September 2020 zog die globale Primäraluminium- produktion um 2,1 % gegenüber dem Vorjahr an; diese stieg in China um 3,3 %. Für 2020 erwartet die IKB einen Ausstoß von bis zu 65 Mio. t. Hinzu kommen noch ca. 11 Mio. t Recyclingaluminium. Die Lagerbestände an den Börsen blieben in etwa stabil: An der LME liegen diese bei 1,46 Mio. t, an der SHFE betragen sie noch 0,23 Mio. t. Für 2020 rechnet die IKB mit einem leicht sinkenden Aluminiumverbrauch. Eine höhere Nachfrage resultiert vor allem aus der E-Mobility. Die investive Nachfrage brach jedoch um ein Drittel ein. Tendenz: Bis Ende Dezember bewegen sich die Primäraluminiumpreise in einem Band von +250 US-$ um 1.800 US-$/t, die Preise für Aluminium Alloy liegen um bis zu 400 US-$/t niedriger.

Kupferpreise

Bis Ende Juli 2020 sank die globale Kupferminenproduktion um 0,8 %, während die Raffinadeproduktion sich um 1 % erhöhte und der Verbrauch stabil blieb. Der Markt insgesamt wies ein Angebotsdefizit in Höhe von 255.000 t aus. Allerdings erwartet die IKB für das Gesamtjahr ein leicht geringeres Defizit. Die Produktion zieht jedoch auf 24,4 Mio. t an. Impulse kommen vor allem aus der Energietechnik, der Automobilindustrie sowie der Bauwirtschaft. Die Lagerbestände an den Metallbörsen sanken bis Ende Oktober geringfügig. Die investive Nachfrage halbierte sich im Verlauf des Oktober 2020. Tendenz: Bei einer aktuell knapperen Versorgung bewegt sich der Kupferpreis um die Marke von 6.600 US-$/t in einem Band von 600 US-$.