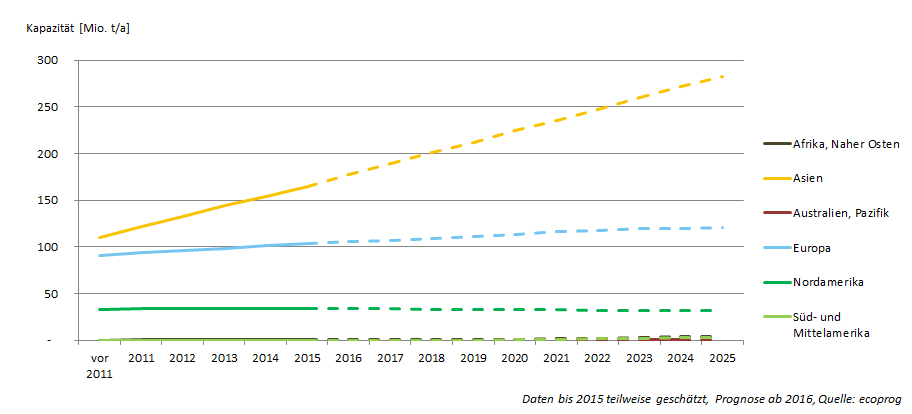

Die Zahl der Müllverbrennungsanlagen hat sich laut Ecopgro weiter erhöht. 2015 und 2016 werden weltweit rund 128 neue Anlagen in Betrieb gehen. Die Menge der zusätzlichen Behandlungskapazitäten beläuft sich auf rund 31 Millionen Jahrestonnen. Diese entfallen maßgeblich auf die neuen Verbrennungsanlagen, aber auch auf die Erweiterung bestehender Einrichtungen. Weltweit waren Ende 2015 knapp 2.150 Verbrennungsanlagen in Betrieb. Diese verfügten über eine Behandlungskapazität von über 300 Millionen Tonnen jährlich.

Mit einer durchschnittlichen Zubaumenge von rund 15 Millionen Jahrestonnen Verbrennungskapazität jährlich bleibt der Markt für Müllverbrennungsanlagen auf einem Allzeithoch. Gleichzeitig verstärkt sich die regionale Ungleichverteilung. In Asien wurden 2015/2016 pro Jahr rund 12 bis 13 Millionen Jahrestonnen Behandlungskapazität zugebaut. Dieser Zubau hat sich auf einem hohen Niveau seit 2010 stabilisiert; noch 2007 betrug dieser Zubau weniger als 4 Millionen Jahrestonnen. Allein in China wurden zwischen 2011 und 2015 über 150 Verbrennungsanlagen mit einer Kapazität von mehr als 50 Millionen Jahrestonnen installiert.

Im Rest der Welt bleibt die Situation schwierig. In Europa wurden seit 2012 „nur“ 2 bis 3 Millionen Jahrestonnen an Verbrennungskapazität pro Jahr neu in Betrieb genommen. Zu Boomzeiten in den Jahren 2008 bis 2010 waren es noch über 4 Millionen Jahrestonnen. Alle übrigen Regionen sind im MVA-Markt von geringer Bedeutung. In Nordamerika etwa geht die Zahl der Verbrennungsanlagen als Folge niedriger Energiepreise seit Jahren zurück. Wenigen Neubauprojekten steht die Schließung von 1 bis 2 Altanlagen pro Jahr entgegen.

Asien wird auch in den kommenden Jahren den Waste-to-Energy-Markt dominieren. Das Ende des chinesischen Baubooms ist derzeit noch nicht absehbar, da die Zielvorgaben des vergangenen Fünfjahresplan verfehlt wurden und somit weiterhin Nachholbedarf besteht. Gleichzeitig diversifiziert sich der asiatische Markt. In den vergangenen Monaten haben sich MVA-Planungen in aufstrebenden Staaten wie Thailand, Indonesien oder den Philippinen konkretisiert.

Doch auch in Europa mehren sich die Anzeichen für eine Marktbelebung. Der britische Abfallmarkt produziert nach wie vor zahlreiche MVA-Projekte, aber auch in Süd- und Osteuropa hat die Projektierung zugenommen. In Italien hat die Regierung jüngst die Planung von 8 neuen Anlagen beschlossen, in Frankreich mehren sich Projekte zur Verbrennung von Ersatzbrennstoffen und in Polen werden weitere MVA zur Förderung durch die EU vorbereitet.

In Asien stimulieren steigende Müllmengen, die Flächenknappheit sowie der Wunsch nach einer stärkeren Autarkie im Energiebereich den WtE-Markt. In Europa ist nach wie vor die Abfallpolitik der EU der wichtigste Marktfaktor.

Insgesamt erwartet Ecoprog in den kommenden 10 Jahren den Zubau von über 600 neuen Verbrennungsanlagen mit einer Kapazität von mehr als 170 Millionen Jahrestonnen.

Der Wettbewerb in der Waste-to-Energy-Branche globalisiert sich weiter. Nachdem in den vergangenen Jahren asiatische Unternehmen vor allem europäische Technologieanbieter akquiriert haben, hat sich das Geschehen zuletzt hauptsächlich auf die Betreiberebene verlagert. In Deutschland (EEW), Polen (Novago) und Spanien (Urbaser) haben sich zuletzt besonders chinesische Unternehmen engagiert. Weitere Akquisitionen finden derzeit statt. Die Motivation der Investoren ist nicht zuletzt der Wunsch nach Betriebs-Know-how, das einen Wettbewerbsvorteil auf dem zunehmend hart umkämpften chinesischen Markt bringen soll.