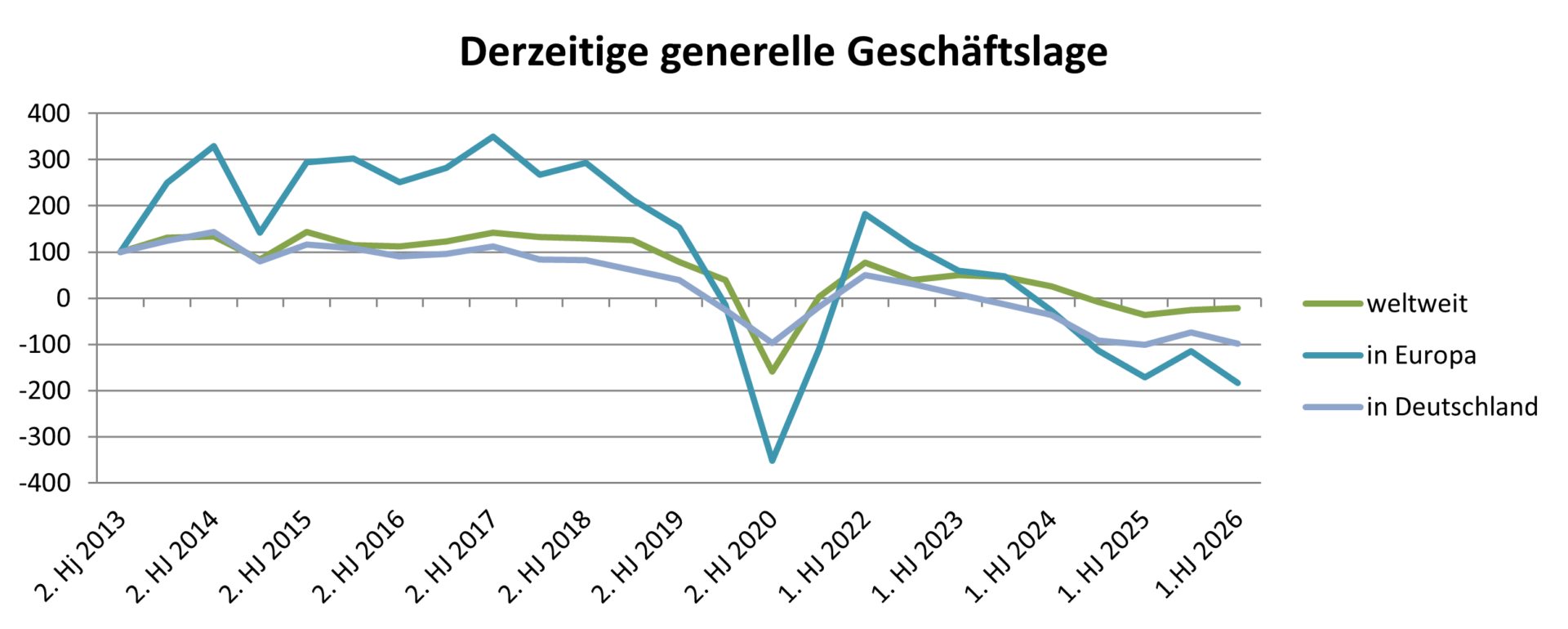

Die Bewertung der aktuellen Geschäftslage hat sich gegenüber der vorangegangenen Erhebung eingetrübt. Während zuvor in allen betrachteten Regionen eine positive Tendenz erkennbar war, wird die Situation in Europa und Deutschland nunmehr mehrheitlich negativ eingeschätzt. Die weltweite Lage wird verhalten positiv beurteilt. Gleichzeitig bewerten die Unternehmen ihre eigene wirtschaftliche Situation in allen Regionen kritischer als in der vorherigen Befragung.

Die Einschätzungen korrespondieren mit der Entwicklung des europäischen Composites-Marktes. Seit 2021 ist das Marktvolumen infolge der Corona-Pandemie um rund 20 Prozent zurückgegangen. Zunehmender Wettbewerbsdruck aus Asien und den USA sowie der Verlust früherer Exportmärkte belasten die europäische Industrie. Hinzu kommen Handelshemmnisse, darunter die Zollpolitik der Vereinigten Staaten, sowie strukturelle Schwächen des europäischen Industriesektors. Produktionsverlagerungen ins Ausland und die anhaltende Krise im Anwendungsbereich Transport und Automotive wirken sich zusätzlich negativ aus. Andere Segmente wie Bau, Infrastruktur oder Elektro und Elektronik konnten die Rückgänge bislang nicht kompensieren.

Die Composites-Industrie ist stark von der gesamtwirtschaftlichen Entwicklung abhängig. Die derzeitige wirtschaftliche Lage in Europa und insbesondere in Deutschland bleibt angespannt. Politische Maßnahmen zur Stärkung von Infrastruktur, Klimaschutz, Digitalisierung und Bildung zeigen bislang keine spürbaren Effekte für die Branche.

Auch die Erwartungen für die kommenden Monate fallen verhalten aus. Für Europa und Deutschland rechnen viele Unternehmen nicht mit einer kurzfristigen Verbesserung. Weltweit wird zwar eine leichte Erholung erwartet, jedoch geht nur rund ein Fünftel der Befragten von einer tatsächlichen Verbesserung der Geschäftslage aus. Die Mehrheit rechnet mit einer Stagnation oder weiteren Eintrübung.

Das Investitionsklima hat sich gegenüber dem zweiten Halbjahr 2025 verschlechtert. Der Anteil der Unternehmen, die Maschinen- und Anlageninvestitionen planen oder für wahrscheinlich halten, ist von 50 auf 38 Prozent gesunken. In der Personalplanung zeigt sich ein differenziertes Bild: Der Anteil der Unternehmen mit Personalaufbau steigt leicht, gleichzeitig nimmt jedoch auch der Anteil derjenigen zu, die einen Personalabbau erwarten. Insgesamt plant mehr als ein Drittel der Befragten, ihr Engagement im Composites-Bereich auszubauen.

Die Erwartungen an die einzelnen Anwendungsindustrien entwickeln sich unterschiedlich. Der Bereich Mobilität als derzeit wichtigstes Einsatzfeld befindet sich insbesondere in Europa in einer strukturellen Krise. Wachstumspotenziale werden vor allem in der Luftfahrt sowie im Bau- und Infrastruktursektor gesehen. Für die deutsche Bauwirtschaft wird nach mehreren Jahren rückläufiger Entwicklung ab 2026 wieder ein moderates Wachstum prognostiziert, das auch Impulse für den Einsatz faserverstärkter Kunststoffe liefern könnte.

Bei den Wachstumstreibern zeigt sich eine leichte Verschiebung. Die Bedeutung einzelner Materialspezifika wie CFK und GFK nimmt in der Wahrnehmung etwas ab, während Composites als Werkstoffgruppe insgesamt stärker in den Fokus rücken. Regional werden die wichtigsten Wachstumsimpulse zunehmend in Asien erwartet. Deutschland verliert an Bedeutung, Europa insgesamt wird etwas stabiler eingeschätzt. Nordamerika bleibt auf niedrigem Niveau.

Der Composites-Index weist in der aktuellen Erhebung in mehreren Teilbereichen eine negative Tendenz auf. Lediglich die Einschätzung der zukünftigen allgemeinen Geschäftslage bleibt leicht positiv. Die weitere Entwicklung des europäischen Composites-Marktes hängt maßgeblich von der konjunkturellen Stabilisierung, industriepolitischen Rahmenbedingungen und der Erschließung neuer Anwendungsfelder ab.