Grundlage der aktuellen Marktdaten ist der Report „Bio-based Building Blocks and Polymers – Global Capacities, Production and Trends 2025–2030“, erstellt von der internationalen Biopolymer-Expertengruppe des nova-Instituts. Die Analyse umfasst 17 kommerziell verfügbare bio-basierte Bausteine und Polymere mit Kapazitäts- und Produktionsdaten für 2025 sowie einer Prognose bis 2030.

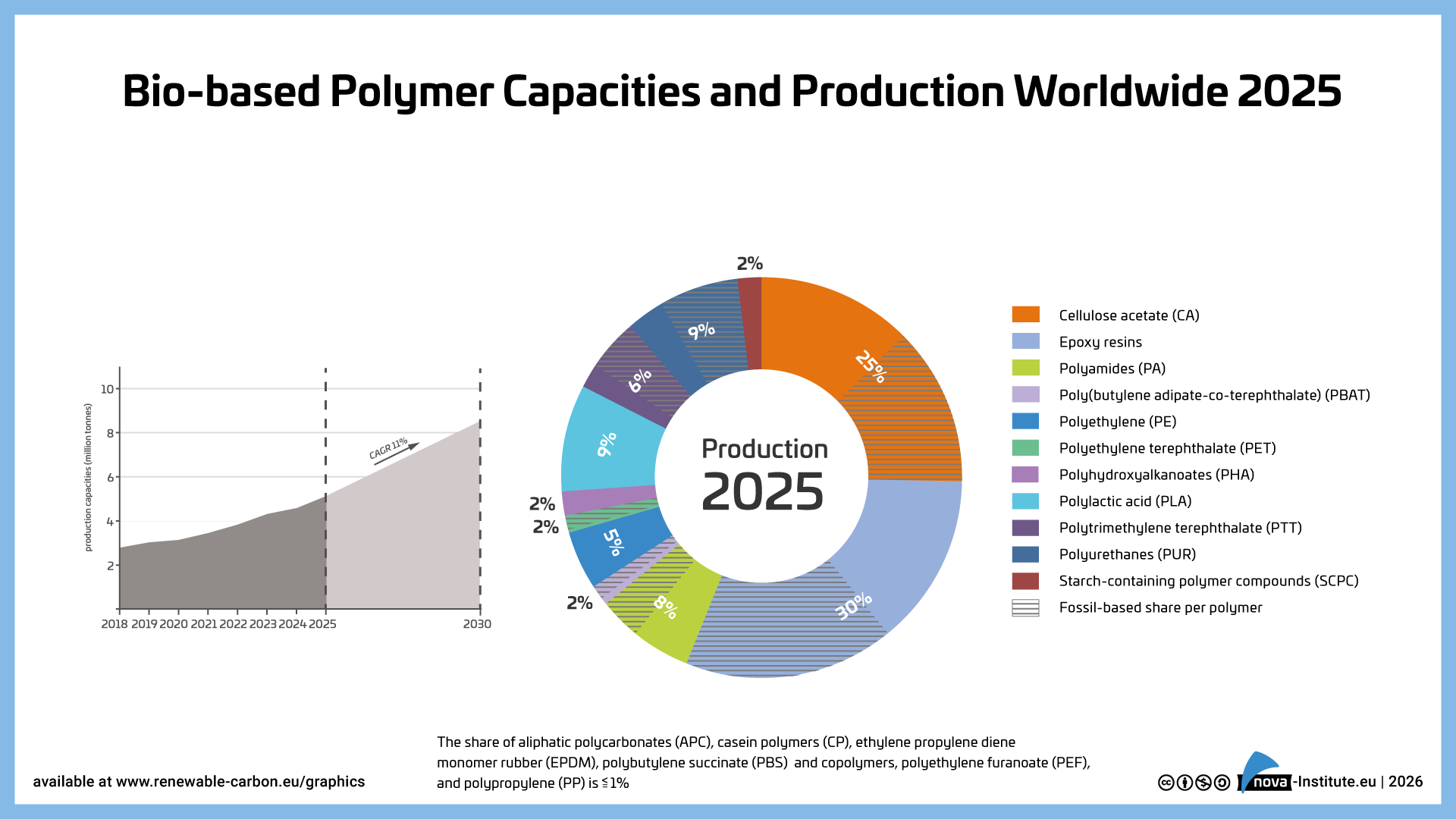

Im Jahr 2025 beträgt die installierte Gesamtkapazität 5,1 Millionen Tonnen, die tatsächliche Produktion liegt bei 4,5 Millionen Tonnen. Bis 2030 soll die Kapazität auf 8,5 Millionen Tonnen steigen. Bio-basierte Polymere erreichen damit einen Anteil von rund 1 Prozent an der globalen Polymerproduktion, der bis 2030 auf etwa 2 Prozent anwachsen dürfte. Das Gesamtwachstum liegt deutlich über dem durchschnittlichen Marktwachstum fossiler Polymere von 2 bis 3 Prozent jährlich.

Nicht biologisch abbaubare bio-basierte Polymere verfügen 2025 über 58 Prozent der installierten Kapazitäten und erreichen eine durchschnittliche Auslastung von 90 Prozent. Biologisch abbaubare Polymere kommen auf 42 Prozent der Kapazitäten bei einer Auslastung von 81 Prozent. Beide Segmente wachsen mit ähnlicher Dynamik von rund 10 beziehungsweise 11 Prozent jährlich.

Überdurchschnittliche Zuwächse werden für bio-basiertes Polypropylen, Polyethylenfuranoat und Polyhydroxyalkanoate erwartet. Auch Polymilchsäure und bio-basierte Polyurethane erweitern ihre Kapazitäten. Der Kapazitätsanstieg von rund 550.000 Tonnen zwischen 2024 und 2025 ist vor allem auf zusätzliche Epoxidharz- und PLA-Anlagen in Asien zurückzuführen. Künftig werden Kapazitätserweiterungen für Polypropylen vor allem in Nordamerika, für PHA in Asien sowie für PEF in Asien und Europa erwartet.

Asien hält 2025 einen Anteil von 55 Prozent an der globalen Produktionskapazität bio-basierter Polymere. Nordamerika kommt auf 17 Prozent, Europa auf 14 Prozent und Südamerika auf 13 Prozent. Bis 2030 werden die höchsten Wachstumsraten bei den Kapazitäten in Europa und Nordamerika erwartet, jeweils mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von rund 20 Prozent. Der Marktanteil Asiens bleibt voraussichtlich stabil, während Europa und Nordamerika ihren Anteil ausbauen.

Die Anwendungen bio-basierter Polymere verteilen sich 2025 auf zahlreiche Marktsegmente. Fasern stellen mit 28 Prozent den größten Anteil, gefolgt von Verpackungen mit 21 Prozent. Funktionale Anwendungen wie Epoxidharze und Polyurethane erreichen 17 Prozent, während Automobil und Transport 11 Prozent ausmachen. Bauwesen, Elektrik und Elektronik sowie Konsumgüter ergänzen das Anwendungsspektrum.

Die Nachfrage nach Biomasse als Rohstoff bleibt im Verhältnis zum Gesamtverbrauch gering. Für die Produktion von 4,5 Millionen Tonnen bio-basierter Polymere werden 3,6 Millionen Tonnen Biomasse benötigt. Dies entspricht 0,026 Prozent der global genutzten Biomasse und einem Landnutzungsanteil von 0,016 Prozent. Zentrale Rohstoffe sind Zucker, Stärke und Glycerin als Nebenprodukt der Biodieselherstellung. Der bio-basierte Anteil an der Gesamtproduktion liegt bei 53 Prozent, was auf Umwandlungsverluste entlang der Prozesskette zurückzuführen ist.

Regulatorisch sind bio-basierte Polymere in Europa von verschiedenen Instrumenten betroffen, darunter die Erneuerbare-Energien-Richtlinie, die Verpackungs- und Verpackungsabfallverordnung sowie die Düngemittelverordnung. Die überarbeitete europäische Bioökonomie-Strategie definiert bio-basierte Kunststoffe und Chemikalien als Leitmärkte und stellt mögliche Quoten für bio-basierte Inhaltsstoffe in Aussicht.

Langfristig erfordert die Transformation der Polymer- und Kunststoffindustrie den Ersatz fossilen Kohlenstoffs durch erneuerbare Quellen wie Biomasse, CO₂ und Recyclingrohstoffe. Bio-basierte Polymere sind ein Baustein dieser Entwicklung und gewinnen im Kontext von Kreislaufwirtschaft und erneuerbarem Kohlenstoff an Bedeutung.