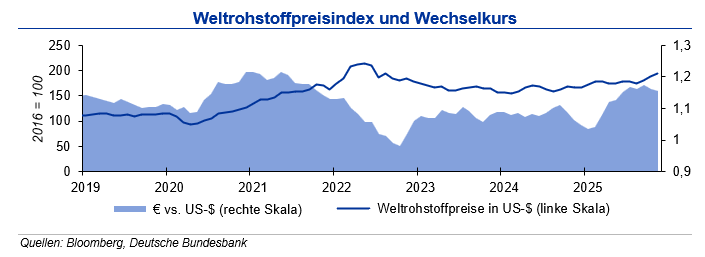

Die Nachfrage nach Industrierohstoffen dürfte angesichts der weiterhin schwachen globalen Konjunkturdynamik vorerst keinen spürbaren synchronen Preisauftrieb erzeugen. Überkapazitäten sowie die schwache Binnennachfrage in China – unter anderem infolge der anhaltenden Probleme im Immobiliensektor – begrenzen zusätzliche Preissteigerungen. Der Ölpreis dürfte angesichts eines insgesamt gut versorgten Marktes und nur moderat steigender Nachfrage eher in einer breiten Seitwärtsbewegung verlaufen.

Edelmetalle, insbesondere Gold, erhalten hingegen Unterstützung durch geopolitische Unsicherheiten und sinkende Renditen. Dies gilt umso mehr, sollte sich die US-Wirtschaft überraschend deutlich abkühlen und damit die Unsicherheit über die US-Handelspolitik erneut zunehmen.

Insgesamt bleibt festzuhalten, konjunkturelle Rohstoffe werden nur überschaubare Preisimpulse erhalten. Rohstoffe, die als „sicherer Hafen“ angesehen werden, bekommen dagegen schon eher preisliche Unterstützung.

Aluminiumpreise

Die globale Primäraluminiumproduktion konnte in den ersten zehn Monaten 2025 um 1,2 % gegenüber dem Vorjahreszeitraum auf 61,4 Mio. t. gesteigert werden. Chinas Outputerhöhung um 2 % war maßgeblich dafür verantwortlich. Mit knapp 60 % ist China der größte Produzent von Primäraluminium. Der Anstieg in China kompensierte Rückgänge in anderen Regionen: sowohl in Nordamerika (-1,1 %), als auch in der Golfregion (-3 %) war die Produktion bis Ende Oktober rückläufig. Im übrigen Asien konnte der Output leicht gesteigert werden Global gesehen wird aber für dieses Jahr erneut ein Produktionsanstieg und damit ein neuer Rekordwert erwartet. Getrübt werden die positiven Impulse durch die anhaltend schwache Konjunktur, überwiegend in Europa und Nordamerika, sowie Verunsicherung am Markt, die sich in volatilen Lagerveränderungen widerspiegelt.

Die Aluminium-Lagerbestände an den Börsen bewegten sich im November 2025 kaum. An der LME betrug der Rückgang 3,4 %, dort lagerten zum Monatsende 539.050 t. Aluminium. Nach einem stetigen Abbau der Lagerbestände seit Juni 2024 wurden die Aluminium-Vorräte wieder kontinuierlich aufgebaut. Ein Treiber der Bevorratung waren Rewarrantings. Trotz des seit Juli voherrschenden Aufbaus sind die Lagerbestände jetzt niedriger als noch Anfang des Jahres. Die SHFE-Bestände verzeichnen einen Steigerung im November von 1,5 % auf 115.277 t. Aluminium. Im Vergleich zum Vorjahreswert ist dies allerdings ein Rückgang des Lagerbestandes um 49,4 %. An der COMEX lagerten knapp 2.691 t. Die amerikanische Zoll-Politik sorgt für Unruhe in den Lagerhäusern.

Der Preis für Primäraluminium lag Ende November um 1,5 % niedriger als zum Monatsbeginn. Im Monatsverlauf war ein Rückgang des Aluminiumpreises zu beobachten, der sich ab Ende des Monats um einen Wert von 2.842 US-$/t stabilisierte. Der maximale Preisabstand betrug 153,65 US-$. Die Notierung von Recycling-Aluminium verzeichnet seit April eine Seitwärtsbewegung bei 2.509 US-$/t. Dieser Stillstand in der Preisentwicklung der letzten Monate sorgen dafür, dass der Preis für Recyclingaluminium wieder unter der Notierung für Primäraluminium liegt. Die LME veröffentlichte im Oktober ein Diskussionspapier zur Einführung einer Prämie für nachhaltige Metalle. Diese soll bei Aluminium, Kupfer, Nickel, Zink und Blei zum Tragen kommen. Wir sehen den Marktanteil Chinas als kontinuierlich wachsend an. Durch die Importstopps im mehreren wichtigen westlichen Märkten für russisches Primäraluminium verlagert sich die bestehende Nachfrage nach Asien und damit zum größten Teil nach China. Bis Ende Q1 2026 rechnet die IKB mit einem Primäraluminiumpreis um die Marke von 2.850 US-$/t in einer Bandbreite von +500 US-$. Den Alloy-Preis sehen wir 300 US$/t darunter.

Kupferpreise

Die globale Kupferminenproduktion lag in den ersten acht Monaten 2025 um 2,2 über dem Niveau des Vorjahres. Kapazitätsausweitungen und neue Minenprojekte leisteten ihren Beitrag dazu. In Chile und Peru stieg der Output um 1 % bzw. 2,6 % an. Eine stärkere Produktion (+ 8 %) war bis Ende August in der Demokratischen Republik Kongo (DRK) zu beobachten. In Indonesien ging die Minenproduktion aufgrund von Produktionsunterbrechungen infolge des Minenunglücks im September in der Grasberg-Mine um 30 % zurück. Die Raffinadeproduktion konnte um 4 % gesteigert werden, getrieben durch höhere Volumina in China (+ 9 %) und der DRK (+ 8 %). In allen anderen Regionen waren Rückgänge zu verzeichnen. Der Kupferverbrauch stieg mit 6 % stärker an als die Produktion und ging insbesondere von einem erhöhten Verbrauch in China aus. Die Produktionsunterbrechung in der Grasberg-Mine wird auch im nächsten Jahr spürbaren Einfluss auf die Kupferproduktion haben und mitverantwortlich für das Defizit in den nächsten Jahren sein.

Die Kupferlagerbestände an der LME stiegen im November um 8% an und lagen zum Monatsende bei knapp 160.000 t. Im gleichen Zeitraum gingen die SHFE-Vorräte um 16 % zurück und fielen damit unter 100.000 t. Insgesamt lagerte an der LME und an der SHFE zusammen gut 30 % weniger Kupfer als Ende November des Vorjahres. An der Comex hingegen setzte sich der Lageraufbau der letzten Monate fort: dort lagerten Ende November 430.000 t. Kupfer. Insgesamt stellt sich die Versorgunglage durch den Lageraufbau an der Comex gut dar: die Kupferbestände an den Börsen können den Bedarf von 8 Tagen decken. Das Überangebot am Kupfermarkt konnte im Jahresverlauf nicht vollständig abgebaut werden und beträgt Ende September noch gut 90.000 t. Es fällt jedoch um einiges kleiner aus, als im Vorjahr, was ein Defizit am Kupfermarkt in den nächsten Jahren erwarten lässt.

Der Kupferpreis stieg im November im Durchschnitt nur leicht an verglichen mit den deutlichen Preisanstiegen in den beiden Vormonaten infolge der Angebostverknappung in Indonesien. Mit 600 US-$/t Preisschwankung innerhalb des Monats, ist eine gewissen Volatilität zu erkennen. Nach dem Abschmelzen des Überangebots auf dem Kupfermarkt auf jetzt noch 90.000 t. wird für die nächsten Jahre ein Defizit erwartet. Die globalen Makrotrends Elektrifizierung, KI und erneuerbare Energien stützen die Nachfrage, während das Kupferangebot angespannt ist. Notwendige Kapazitätsausweitungen, insbesondere vor dem Hintergrund sinkender Kupfergehälter im Erz, werden wahrscheinlich nicht mit der gesteigerten Nachfrage mithalten können. Für den Kupferpreis erwartet die IKB bis Ende Q1 2026 eine Bewegung von +1.000 US-$/t um die Marke von 11.100 US-$/t.

Stahlpreise

Bis Ende Oktober 2025 lag die Weltrohstahlproduktion -2,1 % unter Vorjahresniveau. Insbesondere in Deutschland (-9,9 %), Russland (-4,9 %) und Japan (-4,1 %) fiel die Produktion geringer aus. Die chinesische Produktion notierte 3,9% unter Vorjahr, insbesondere im Oktober fiel der Rückgang zum Vorjahreswert mit -12,1 % deutlich aus. Ursächlich unter anderem waren die schwache Nachfrage im Bau- und Immobiliensektor, sowie der anhaltende Margendruck (nur 39% der chin. Stahlwerke operierten Mitte November profitabel). Die indische Produktion legte in den ersten zehn Monaten mit 10,0 % stark zu. In Deutschland war die Nachfrage nach Stahlprodukten weiterhin durch die schwache Nachfrage aus den Abnehmerbranchen, sowie durch den steigenden Importdruck eingetrübt. Die globale Rohstahlproduktion dürfte im Jahr 2025 mit einem Minus von rund 2% abschließen.

Der Stahlschrottmarkt zeigte sich im November 2025 weiterhin verhalten. Die inländische Nachfrage der Stahlwerke blieb stabil, während stärkere Exportimpulse aus der Türkei und Ägypten nach vier Monaten fallender Preise für leichte Stabilisierung sorgten. Neuschrott blieb aufgrund der andauernden Schwäche der Automobilindustrie knapp, Altschrott war hauptsächlich im Süden und Westen gut verfügbar. Im Export stach Ägypten hervor, wo die Baukonjunktur die EU-Schrottexporte im dritten Quartal gegenüber dem Vorjahr mehr als verdoppelte. Der asiatische Markt trat dagegen kaum in Erscheinung. Für Dezember wird eine saisonal gedämpfte Nachfrage erwartet, bevor CBAM und ein möglicher Industriestrompreis Anfang 2026 leichte Impulse bringen könnten.

Die Stahlpreise notierten im November 2025 insgesamt fester: Warmbreitband verteuerte sich um 4,9 %, verzinkte Bleche um 4,4 %, während Walzdraht aufgrund anhaltend schwacher Nachfrage leicht nachgab. Die Eisenerzpreise stiegen von rund 94 $/t Mitte des Jahres auf etwa 101 $/t zu Ende November; trotz rückläufiger chinesischer Stahlproduktion erreichten die chinesischen Importe zuletzt Rekordhöhen (September: +12 %, Oktober: +7 % vs. Vorjahr). Auch Kokskohle notierte zum Monatsende knapp 3 % über Vormonat und lag mit 197 $/t wieder nahe dem Jahreshoch im Januar von 206 $/t. Angesichts der schwachen Abnehmernachfrage bleibt der Spielraum für Preiserhöhungen begrenzt, weshalb die IKB in den kommenden Wochen von stabilen bis leicht steigenden Stahlpreisen ausgeht; eine Trendumkehr erwartet die IKB erst im späteren Verlauf des ersten Halbjahres 2026.