Selten war die Unsicherheit über den konjunkturellen Ausblick so hoch wie aktuell. Insbesondere die erratische Handels- und Außenpolitik der USA sowie geopolitische Konflikte sorgen für Risikoaversion und ein fragiles Bild auf die globale Konjunktur. Ohne Zweifel wird das globale Wirtschaftswachstum im Jahr 2025 unter dem von 2024 liegen, und eine mögliche weltweite Rezession bleibt nicht ausgeschlossen. Die resultierende schwache Nachfrage wird den Rohstoffpreisen kaum Impulse liefern. Dies gilt nicht nur für Energiepreise, die einen Hauptgrund für den aktuellen Rückgang der Inflation in der Eurozone darstellen.

Doch wie geht es jetzt weiter? Eine Abkühlung der US-Wirtschaft und Zweifel an der chinesischen Wachstumsstärke angesichts von Problemen im Immobiliensektor und der zu niedrigen Konsumquote belasten den Ausblick. Auch bleibt unsicher, welche langfristigen Schäden sich durch die US-Außenpolitik für den globalen Handel und damit die Weltwirtschaft ergeben. In Abhängigkeit der Gegenreaktion vor allem von der EU und China ist die Gefahr eines Rückgangs des Welthandels nicht auszuschließen. Aktuell besteht das Risiko eines weltweit sinkenden Potenzialwachstums – zumindest was die kommenden Jahre angeht.

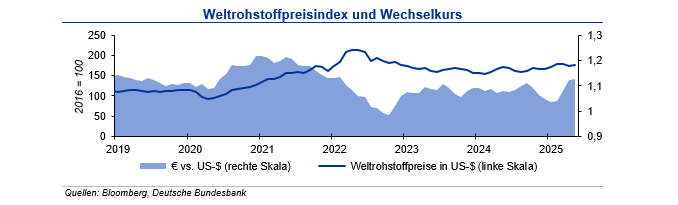

Dies mag vor allem konjunkturnahe Rohstoffpreise weiter unter Druck setzen bzw. einer Erholung entgegenwirken. Fehlendes Vertrauen und niedrige Preise werden zu sinkenden Investitionen und damit mittelfristig zu einer nicht ausreichenden Angebotsausweitung führen. Daher bleibt die Volatilität auch auf den Rohstoffmärkten hoch, die Spanne möglicher Preispfade breit. Auch gibt es wenig Argumente, warum der grundsätzliche Abwärtsdruck auf Rohstoffpreise infolge von Konjunktursorgen kurzfristig nachlassen sollte. Eine Trendwende ist dennoch ab 2026 zu erwarten, denn eine globale Erholung und der Nachholbedarf bei Investitionen sollten ab dem kommenden Jahr für erneuten Preisauftrieb sorgen. Die Weltrohstoffpreise zeigten sich im Mai 2025 zum Vormonat sowohl auf Dollarbasis als auch in Inlandswährung nahezu unverändert. Die IKB erwartet bis Ende 2025 eine Bewegung des Wechselkurses auf die Marke von 1,15 US-$/€.

Stahlpreise

Ende April 2025 lag die Weltrohstahlproduktion mit 0,4 % leicht unter Vorjahresniveau. Insbesondere in Deutschland (-11,9 %), Japan (-5,3 %) und Russland (-4,5 %) fiel die Produktion geringer aus. Die chinesische Produktion stieg leicht (+0,4 %), die der USA stagniert auf Vorjahresniveau. Die indische Produktion legt mit 6,9 % weiterhin stark zu. In Deutschland setzt sich die Belastung durch die schwache Nachfrage nach Stahlprodukten aus der Industrie fort. Die volatile Zollpolitik des US-Präsidenten beeinflusst die Exporterwartungen der Abnehmerbranchen. In der deutschen Baubranche ist das Bild differenziert: im Tiefbau stieg die Auslastung im März auf 72,6%, nur 3,5% hinter dem Durchschnitt der letzten 10 Jahre, im Hochbau aufgrund des Auftragsmangels im Wohnungbau auf 62,1% (Durchschnitt der letzten 10 Jahre: 76,2%). Die globale Rohstahlproduktion dürfte in diesem Jahr bei einer Erholung im zweiten Halbjahr nur leicht zulegen.

Die Preise für Alt- und Neuschrott gaben im Mai 2025 den zweiten Monat in Folge nach (Alt: -8 % bzw. Neu: -10 %). Weil die Industrie nur gering ausgelastet ist und vielerorts Kurzarbeit herrscht, fällt das Alt- und Neuschrottaufkommen gering aus, sodass die Inlandsnachfrage schwach bleibt. Hohe Sammelkosten treffen auf niedrige Absatzpreise und belasten den Handel zusätzlich. Ungewöhnlich niedrige Rheinwasserstände erschweren derzeit die Schifffahrt und verschärfen die Lieferprobleme. Gießereien kalkulieren aktuell nur mit einer dreimonatigen Auslastung und hoffen auf Verteidigungsaufträge, um ihre Produktion zu sichern. Zugleich dämpft die schwache Stahlnachfrage in Europa die Schrottpreise. Kurzfristig könnten die Preise leicht steigen, da zuletzt nur geringe Mengen gehandelt wurden, während über den Sommer keine größeren Ausschläge zu erwarten sind.

Die Stahlpreise entwickelten sich im Monatsmittel Mai 2025 gegenüber dem Vormonat weitgehend stabil auf dem Ende April erreichten Niveau. Auf den Preisen für Walzdraht lastet weiterhin insbesondere die schwache Baukonjunktur. Die Eisenerzpreise bewegen sich seit Mitte April um die Marke von 100 $/t, und liegen Ende Mai etwa 10% unter dem Vorjahreswert. Die Preise für Kokskohle konnten bis Ende Mai 6% im Vergleich zum Vormonat zulegen und liegen bei 192 US-$/t noch 20% unter Vorjahresniveau. Die weiterhin schwächelnde Konjunktur wird auch in den nächsten Monaten kaum für Impulse bei den deutschen Stahlpreisen sorgen. Eine Trendumkehr ist erst im Verlauf der zweiten Jahreshälfte zu erwarten.

Aluminiumpreise

Die globale Primäraluminiumproduktion konnte in den ersten vier Monaten 2025 um 1,5 % gegenüber dem Vorjahreszeitraum auf 24,1 Mio. t. gesteigert werden. Chinas Outputerhöhung um 2,7 % war maßgeblich dafür verantwortlich. Mit knapp 60 % ist China der größte Produzent von Primäraluminium. Der Anstieg in China kompensierte Rückgänge in anderen Regionen: sowohl in Europa (-2,2 %), als auch in der Golfregion (-3,6 %) war die Produktion bis Ende April rückläufig. Im übrigen Asien konnte der Output leicht gesteigert werden. Die deutsche Aluminiumindustrie produzierte im ersten Quartal auf niedrigem Niveau. Dort belasten weiterhin die relativ hohen Energiepreise zusammen mit der schwachen Konjunktur. Global gesehen wird aber für dieses Jahr wieder ein Produktionsanstieg und damit ein neuer Rekordwert erwartet. Getrübt werden die positiven Impulse aus den Megatrends Leichtbau und E-Mobility durch die anhaltend schwache Konjunktur.

Die Aluminium-Lagerbestände an den Börsen waren im Mai 2025 stark rückläufig. An der LME betrug der Rückgang 10 %; dort lagerten zum Monatsende gut 372.000 t Aluminium. Nach einem sprunghaften Anstieg der Lagerbestände im Mai 2024 aufgrund von Unruhen im Zuge der „Sperrung“ russischen 2025 2025 Materials an der LME, werden die Aluminium-Vorräte kontinuierlich abgebaut. Sie liegen jetzt niedriger als vor dem Aufbau im letzten Jahr. Der Rückgang der SHFE-Bestände im Mai stellte sich noch drastischer dar: Der Rückgang betrug knapp 30 % nach einem gut 25 %igen Bestandsrückgang im Vormonat. Die Vorräte liegen jetzt bei gut 124.000 t. An der COMEX lagerten knapp 13.000 t. Die amerikanische Zollpolitik sorgt für Unruhe in den Lagerhäusern.

Der Preis für Primäraluminium war im Monatsmittel unverändert zu dem des Vormonats. Im Monatsverlauf war zuerst ein Anstieg des Aluminiumpreises zu beobachten, der aber ab Mitte des Monats wieder rückläufig war. Der maximale Preisabstand betrug 165 US-$. Die Notierung von Recyclingaluminium verhielt sich ähnlich: auch hier war im Monatsmittel kaum Veränderung zum Vormonat erkennbar. Die gegenläufigen Preisentwicklungen der letzten Monate sorgen seit April dafür, dass der Preis für Recyclingaluminium erstmals seit Mitte 2024 wieder über der Notierung für Primäraluminium liegt. Die LME prüft momentan die Einführung einer Prämie für nachhaltige Metalle. Diese soll bei Aluminium, Kupfer, Nickel, Zink und Blei zum Tragen kommen. Für den Primäraluminiumpreis sieht die IKB eine Bewegung von +300 US-$ um den Wert von 2.300 US-$/ t bis zum Ende des dritten Quartals 2025. Der Alloy-Preis wird sich auf einem ähnlichen Niveau einpendeln.

Kupferpreise

Bis Ende März 2025 lag die Kupferminenproduktion rd. 1,2 % höher als im Vorjahreszeitraum. Produktionssteigerungen führten zu einem Plus von 4 % in Peru, im Wesentlichen eine Minenerweiterung. Dagegen steht ein Rückgang von 43 % in Indonesien aufgrund von Wartungsarbeiten in der Grasberg-Mine und Sequenzierung einer weiteren Mine. Die Raffinadeproduktion zog mit rd. 3 % deutlicher an als die Minenproduktion. Hierzu trugen insbesondere China und die Demokratische Republik Kongo mit einem Anstieg von 4,3 % bei, da beide Länder zusammen für 56 % der globalen Kupferraffinadeproduktion stehen. Zum Wachstum von 5,5 % im übrigen Asien trug im Wesentlichen Indien bei. Der Anstieg der schrottbasierten Sekundärproduktion um 3,5 % wird im Wesentlichen durch China getragen. Rückläufige Produktionszahlen gab es insbesondere in Chile und Japan. Für das Gesamtjahr 2025 wird mit einem Anstieg um 2,9 % auf 28,3 Mio. t gerechnet.

Die Kupfer-Lagerbestände an der LME sind im Mai 2025 um 25 % auf rd. 150.000 t am Monatsende gesunken, während die Bestände an der SHFE einen Anstieg um über 18 % auf rd. 106.000 t vollzogen. In den Lagerhäusern der Comex befinden sich nach dem Lageraufbau in den letzten Monaten gut 180.000 t Kupfer. Damit decken die Kupferbestände an den Börsen den Bedarf von gut 5,7 Tagen, womit der Kupfermarkt gut versorgt ist. Entsprechend ist in den ersten drei Monaten ein Angebotsüberhang von gut 290.000 t aufgelaufen, der im weiteren Jahresverlauf aufgrund der konjunkturellen Lage nicht vollständig abgebaut werden dürfte.

Der Kupferpreis ist im Mai 2025 im Durchschnitt um 3 % gegenüber dem Vormonat angestiegen. Treiber waren bei guter Marktversorgung Entwicklungen in der US-Zollpolitik und Spekulationen um eine steigende Nachfrage aus China, wo vor dem Hintergrund des steigenden Stromverbrauchs hoher Investitionsbedarf in die Stromnetze gesehen wird. Neben dem Kupferbedarf für die Energiewende stellen weitere globale Makrotrends wie Elektromobilität und Digitalisierung mittel- bis langfristige Treiber für den Kupferpreis dar. Erwartet wird, dass der Ausbau der Produktionskapazitäten nicht mit dem Anstieg der Nachfrage Schritt halten kann. Für den Kupferpreis erwartet die IKB bis Ende Q3 2025 eine leicht festere Entwicklung mit einer Bewegung von +1.000 US-$/t um die Marke von 9.600 US-$/t.