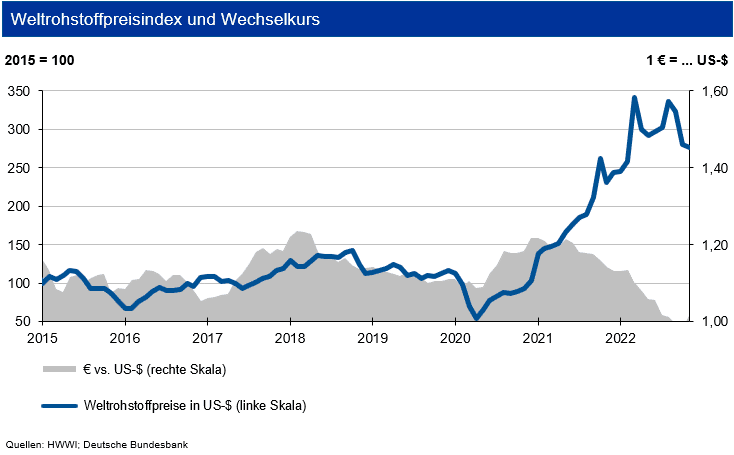

Infolge der Aufwertung des US-Dollar zum Euro betrug der Rückgang in Inlandswährung sogar 4,9 %. Die Sorge über Rezessionen in einigen Ländern drücken bei nur leicht gesunkenen Lieferproblemen die Rohstoffpreise. Die IKB erwartet bis Ende des ersten Quartals 2023 eine Bewegung des Wechselkurses um die Marke von 1,05 US-$/€.

Stahlpreise

Ende Oktober 2022 lag die Weltrohstahlproduktion um 3,9 % unter dem Vorjahresniveau. Für das Gesamtjahr erwarten wir eine Produktion von rd. 1,84 Mrd. t. Ursächlich hierfür ist vor allem der Krieg zwischen Russland und der Ukraine, der die europäische Produktion stark in Mitleidenschaft zieht. Dagegen erholt sich die Produktion in China, das seinen Stahlausstoß im Vorfeld der Olympischen Spiele stark gedrosselt hatte. Große Zuwächse verzeichnen Indien und der Nahe Osten. In Deutschland und der Türkei ist eine sinkende Produktion zu erwarten. Für Deutschland sieht die IKB im Jahr 2022 eine Tonnage zwischen 37 und 39 Mio. t; für 2023 eine Ausweitung der Weltrohstahlproduktion über die Marke von 1,92 Mrd. t, wiederum getrieben durch China. Hierbei geht die IKB nicht von weiteren Lockdowns infolge der Corona-Pandemie aus.

Im Verlauf des November 2022 gingen die Schrottpreise weitgehend seitwärts bzw. gaben um 5 €/t gegenüber dem Vormonatsniveau nach. Insbesondere beim Neuschrott hat sich das Angebot aufgrund geringerer Produktionsstörungen in der Automobilindustrie deutlich verbessert. Dagegen ist das Angebot an Altschrott weiter zu knapp. Die Stahlwerke halten sich derzeit mit der Nachfrage zurück und wollen nicht zu viel Material auf die Läger nehmen. Allerdings hat es in den letzten Jahren dann auch zu Jahresbeginn böse Überraschungen gegeben. Zuletzt waren die Exporte in die Türkei rückläufig. Die schwache Lira und Lieferbegrenzungen in die Golfregion wirken belastend. Die Eisenerz-Spotmarktpreise blieben zwar im Monatsdurchschnitt des November noch stabil, ab Monatsmitte tendierten diese jedoch deutlich nach oben. Bis Ende des ersten Quartals 2023 sieht die IKB anziehende Schrottpreise.

Bei aktuell sinkenden Auftragsbeständen vieler Stahlwerke halten sich derzeit viele Kunden vor allem aus der Automobilindustrie mit neuen Orders deutlich zurück und vermeiden größere Lagerbestände über den Jahresultimo. Da ab Mitte November die Spotmarktpreise für Eisenerz frei China wieder anzogen, dürfte der Druck auf die Margen der Stahlhersteller wieder anziehen. Die Preise für Warmbreitband gaben im Durchschnitt des November um 67 €/t nach, bei verzinkten Blechen betrug der Rückgang bei weitgehend stabilem Zinkpreis durchschnittlich 70 €/t. Walzdraht notierte im Monatsmittel um 100 €/t niedriger, hier belasten die schlechten Prognosen für die europäische Bauindustrie im nächsten Jahr. Die Stahlproduzenten haben derzeit wenig Interesse an langlaufenden Kontrakten. Bei den europäischen Stahlpreisen erwartet die IKB vor dem Hintergrund der festeren Preise für Eisenerz und Kokskohle im ersten Quartal 2023 leicht anziehende Spotmarktpreise.

Aluminiumpreise

Die weltweite Primäraluminiumproduktion stieg bis Ende Oktober 2022 um 1,3 % an. Die IKB erwartet für das Gesamtjahr eine Produktion von 68,1 Mio. t Primäraluminium sowie gut 13 Mio. t Recyclingaluminium. Die chinesische Aluminiumproduktion liegt zurzeit um 3 % höher als im Vorjahr, nachdem sie im Januar den Vorjahreswert noch um 8 % unterschritten hatte. Die westeuropäische Produktion sank um 11,7 %, diejenige in der ehemaligen GUS ging um 1,3 % zurück. Die Erzeugung in Nordamerika verminderte sich um rund 4 %. Die Produktion von Aluminium stieg bis Ende Oktober nur um knapp 0,5 %; der Anstieg in China betrug 4,7 %. Die Aussichten für den Aluminiumverbrauch in allen Abnehmerbereichen sind unverändert positiv: Der Trend zum Leichtbau hält an, auch bei Renewables wird mehr Aluminium eingesetzt. Bis 2027 erwartet die IKB einen Anstieg auf einen globalen Primäraluminiumausstoß von 71,5 Mio. t.

Die Lagerbestände von Primäraluminium an der LME haben sich nach einem Anstieg im Sommer wieder auf 501.000 t zurückgebildet. An der SHFE sanken diese deutlich auf 110.000 t. In den Lagern der Comex befinden sich dagegen nur noch 18.000 t. Die LME-Bestände an der Recyclinglegierung machen lediglich 2.020 t aus. Die Vorräte entsprechen dem Gesamtverbrauch (Primär- und Recyclingaluminium) von unter 3 Tagen. Die Aluminiumnachfrage wächst weiter: Der Trend zum Leichtbau und die Notwendigkeit zur Gewichtsreduktion bei E-Vehicles, um das zusätzliche Gewicht der Batterie zu kompensieren, sind Gründe hierfür. Nachfrageimpulse kommen zudem aus anderen Sektoren wie Bau, Maschinenbau und Verpackungen. Bis 2027 sind neben der höheren Primärproduktion mindestens 14 Mio. t Recyclingaluminium notwendig.

Der Preis für Primäraluminium oszillierte im November 2022 zwischen 2.200 und 2.400 US-$ je t. Der Durchschnittspreis im November lag um rund 95 US-$/t über dem des Vormonats. Dagegen ging die investive Nachfrage stark zurück: Die Zahl der Handelskontrakte sank um über ein Viertel. Für das Jahr 2022 insgesamt sieht die IKB ein Angebotsdefizit von bis zu 1,5 Mio. t Primär- und Recyclingaluminium. Einige Analysten erwarten sogar eine noch größere Angebotslücke. Bei steigender Nachfrage dürfte sich auch im Jahr 2023 erneut ein Defizit ergeben. Bis Ende Q1 2023 erwarten die IKB daher eine Preisbewegung für Primäraluminium um die Marke von 2.600 US-$/t mit einem Band von +500 US-$/t. Die Notierung von Recyclingaluminium an der LME dürfte sich dagegen um rund 500 US-$/t unter diesen Werten bewegen.

Kupferpreise

In den ersten drei Quartalen 2022 lag die weltweite Kupferminenproduktion 3,5 % über dem Vorjahresniveau. Die Kapazitätsauslastung der Kupferminen war um 1,2 % rückläufig. Während die Produktion des größten Kupferproduzenten Chile aufgrund von COVID-19 bedingten Mitarbeiterabwesenheiten und einer Dürre um knapp 7 % rückläufig war, konnten Indonesien und die Demokratische Republik Kongo (DRC) die Produktion um 33 % bzw. 28 % ausweiten. Die Raffinadeproduktion zog bei einer geringeren Kapazitätsauslastung von 0,2 % um 2,3 % an, wobei die schrottbasierte Sekundärproduktion um 0,3 % anstieg. Hauptträger des Zuwachses waren die DRC und China. Der Anstieg im weltweiten Verbrauch betrug 2,6 %. Die Erholung kommt insbesondere aus China, gestützt von um 13 % höheren Importen von raffiniertem Kuper. Der Kupferverbrauch außerhalb Chinas stieg nur um 1,2 % an. Insgesamt entstand ein Angebotsdefizit von knapp 295.000 t, das jedoch bis zum Jahresende noch etwas abschmelzen dürfte.

Die Kupfervorräte an der LME sanken im Laufe des November 2022 weiter kräftig auf knapp 90.000 t. In den Lagerhäusern an der SHFE erhöhten sich die Bestände auf über 70.000 t, während diese an der Comex 37.000 t betragen. Bis Jahresende erwarten wir einen weiteren Abbau der Bestände, der vor allem in den asiatischen Lagerhäusern erfolgen dürfte. Die Zahl der Kupferkontrakte ging im November um 33 % zurück. Die weltweiten Vorräte reichen für den Bedarf von knapp 3 Tagen. Nach dem Angebotsdefizit von 441.000 t im Jahr 2021 erwartet die IKB für das Gesamtjahr 2022 ein deutlich geringeres Angebotsdefizit. Bis Ende September war ein Defizit von 295.000 t aufgelaufen. Die physische Kupfernachfrage ist weiter stabil.

Der Kupferpreis wies im Verlauf des November 2022 Preisschwankungen von rund 450 US-$/t auf. In den kommenden Jahren kommt die Nachfrage vor allem aus der Automobil- und Elektroindustrie. Der Ukraine-Krieg stärkt den Wunsch nach einer unabhängigen Energieversorgung in Europa und damit verbunden die Nachfrage aus dem Erneuerbaren-Energien-Sektor. Die Trends in der Automobilindustrie hin zur E-Mobility und einem vermehrten Elektronikeinsatz im Pkw sind weiter ungebrochen. Preisstabilisierend wirkte sich im November 2022 die Entwicklung der investiven Nachfrage aus: Die Zahl der Handelskontrakte sank um gut ein Drittel. Bis Ende des ersten Quartals 2023 erwartet die IKB ein Preisniveau von 8.000 US-$/t, mit einer Bewegung in einem Band von +1.000 US-$/t um diese Marke.