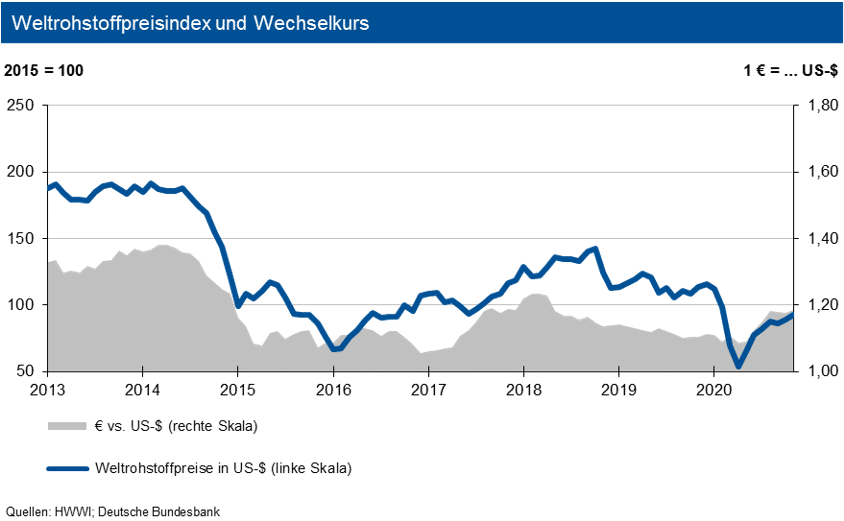

Da der US-Dollar zum Euro weitgehend seitwärts ging, betrug der Anstieg in Inlandswährung 7,9 %. Die Hoffnung auf eine Belebung der Weltwirtschaft und die teilweise noch knappe Marktversorgung beflügeln die Rohstoffpreise. Die IKB erwartet bis Ende des zweiten Quartals 2021 eine Bewegung des Wechselkurses um die Marke von 1,22 US-$/€.

Stahlpreise

Im Januar 2021 expandierte die Weltrohstahlproduktion um 4,8 %. Das chinesische Neujahrsfest lag 2020 jedoch bereits im Januar. Für das Gesamtjahr sieht die IKB einen Zuwachs leicht darunter. Chinas Stahlausstoß lag um 6,8 % über dem Vorjahreswert: Erneut wird das Land über 1 Mrd. t Rohstahl erzeugen, welche vorwiegend im Inland verbleiben. Das Produktionsniveau in der EU stagnierte, dasjenige in den USA brach um 10 % ein. In der Türkei erhöhte sich der Ausstoß um 12,7 %. In Deutschland erwartet die IKB nach dem Anstieg von 6 % im Januar 2021 insgesamt eine Tonnage von 39 bis 40 Mio. t. Bei der gesamten Prognose geht die IKB für 2021 weltweit nicht von einem erneuten Lockdown im Verarbeitenden Gewerbe infolge der Corona-Pandemie aus. Unsicherheiten sieht die IKB derzeit vor allem für Spanien, Frankreich und Italien. Insgesamt ist die europäische Marktversorgung in Q1 2021 knapp.

Schrottpreisentwicklung

Im Verlauf des Februar 2021 konnten die Schrottpreise ihr Spitzenniveau vom Januar nicht ganz halten und gaben durchschnittlich um 30 €/t gegenüber dem Vormonatsniveau nach. Die deutschen Stahlwerke verfügen weiter über gut gefüllte Orderbücher. Auch ist das Aufkommen bei den meisten Schrottsorten immer noch knapp. In der ersten Februarhälfte fielen die Exporte in die Türkei deutlich geringer aus und belasteten das Preisniveau. Die Versorgung über die Wasserstraßen und andere Transportwege war jedoch witterungstechnisch eingeschränkt. Die Eisenerz-Spotmarktpreise bewegten sich im Februar 2021 auf dem im Vormonat erreichten Niveau von rund 160 US-$/t, dürften aber 2021 Potenzial nach unten haben. Die IKB erwartet im März 2021 eher eine Seitwärtsbewegung der Schrottpreise auf dem jetzigen Niveau und eine Entspannung im zweiten Quartal.

Stahlpreisentwicklung

Die gute Auftragslage vieler Stahlwerke erlaubte bei weiter knappem Angebot im Februar eine Fortsetzung der Preisanhebungen. Die unverändert stabilen Spotmarktpreise für Eisenerz frei China haben sich im Vorjahresvergleich verdoppelt. Der daraus resultierende Margendruck auf die Stahlpreise hat sich nun leicht entspannt. Die Preise für Warmbreitband zogen im Durchschnitt um 30 €/t an, wobei keine große Differenz zwischen Monatsanfang zum Monatsende lag. Verzinkte Bleche erhöhten sich bei anziehendem Zinkpreis im Mittel um 5,5 %. Walzdraht verteuerte sich dagegen im Monatsmittel um 7,0 %. Bei den europäischen Stahlpreisen erwartet die IKB den Höhepunkt der Spotpreise im Q2 2021, die Kontraktpreise für das zweite Halbjahr dürften jedoch nochmals angehoben werden. Die Produktionsentwicklung in Asien erfordert, dass die von der EU ergriffenen Schutzmaßnahmen bestehen bleiben.

Aluminiumproduktion

Die weltweite Primäraluminiumproduktion zog im Januar 2021 um 4,3 % an. Hauptträger war der Anstieg in China um knapp 7 %. Wir erwarten im Gesamtjahr 2021 im Vergleich zu 2020 einen leichten Produktionsanstieg auf rd. 65,5 Mio. t sowie 12.5 Mio. t Recyclingaluminium. Der starke Anstieg in China ist überzeichnet, da 2020 das chinesische Neujahrsfest in den Januar fiel und das Land anschließend in den Lockdown ging. Im übrigen Asien erfolgte ein Anstieg um 6,5 %, die Golfregion lag leicht unter Vorjahresniveau. In Europa erfolgte eine Seitwärtsbewegung. In Nordamerika zog die Erzeugung trotz der Corona-Pandemie um 3 % an, während sich der rückläufige Trend in Lateinamerika fortsetzte. Die Aussichten für den Aluminiumeinsatz in den Abnehmerbereichen sind weiter sehr positiv. Der Bereich Aerospace dürfte allerdings bis 2023 sehr verhaltene Impulse geben.

Aluminium-Lagerbestände

Die Lagerbestände von Primäraluminium an der LME haben sich auf 1,33 Mio. t zurückgebildet: An der SHFE stiegen diese leicht auf 334.000 t. In den Lagern der Comex befinden sich dagegen nur 44.000 t. Damit ist aber immer noch eine sehr gute Versorgung gegeben. Die LME-Bestände an Recyclinglegierungen machen lediglich 1.480 t aus. Die Vorräte entsprechen dem Gesamtverbrauch (Primär- und Recyclingaluminium) von rund 9 Tagen. Mittelfristig kommen vor allem in China weitere Kapazitäten für Recyclingalu- minium zur langfristigen Versorgungssicherheit auf den Markt. Dies ist auch unter Nachhaltigkeitsaspekten sinnvoll. Bis zur Jahresmitte 2021 dürfte sich der Lagerabbau bei Primäraluminium weiter fortsetzen. Dies begünstigt dann auch im zweiten Quartal 2021 Tendenzen für weiterhin feste Preise.

Aluminium-Preisentwicklung

Die Entwicklung der Primäraluminiumpreise hat im Verlauf des Februar 2021 weiter von den Hoffnungen auf Covid-19-Impfungen profitiert. Daneben sind die geopolitischen Sorgen (Brexit, Handelskrieg China/USA) etwas geringer geworden. Vor allem aber gibt die wieder gestiegene physische Nachfrage Impulse: Der Bedarf an Aluminium steigt deutlich an. Die investive Nachfrage erhöhte sich kräftig: Die Zahl der Handelskontrakte nahm im Verlauf des Monats Februar um über 60 % zu. Bis Mitte 2021 erwartet die IKB daher eine Preisbewegung für Primäraluminium um die Marke von 2.150 US-$/t in einem Band von +400 US-$/t. Die Preisdifferenz zur Notierung von Recyclingaluminium an der LME hat sich zuletzt eingeebnet. Der minimale Börsenbestand und die hohe Nachfrage erfordern vor allem eine höhere europäische Recyclingaluminiumproduktion. Im weiteren Jahresverlauf 2021 sieht die IKB tendenziell einen Preisabstand von bis zu 150 US-$/t.

Zink-/Blei Lagerbestände

Die Zink-Lagerbestände an der LME reduzierten sich bis Ende Februar 2021 auf 270.000 t, diejenigen an der SHFE zogen auf 115.000 t an: Grund waren die Betriebsferien von Abnehmern rund um das Neujahrsfest. Der Bestand an der Comex ist mit 3.000 t vernachlässigbar. Die Bestände entsprechen dem Verbrauch von rund 10 Tagen. Diese sollten 2021 jedoch sinken Im Jahr 2020 hat sich ein Angebotsüberschuss von 530.000 t ergeben. Die Bleivorräte an der LME bildeten sich leicht auf 95.000 t zurück, die Bestände an der SHFE machen nur gut 40.000 t aus. Die Vorräte an der Comex sind mit 1.350 t weiter unbedeutend. Das absolute Niveau der Bleivorräte entspricht nur dem Verbrauch von 4 Tagen. Damit ist die Versorgungssituation bei Blei knapper. Der Markt hat 2020 mit einem Angebotsüberschuss von rd. 220.000 t abgeschlossen und dürfte auch 2021 ein Überangebot aufweisen.

Preisentwicklung Zink

Im Gesamtjahr 2020 sank die Zinkminenproduktion um fast 6 %. Dies ist das Resultat von Produktionsunterbrechungen in einigen Minen, u. a. in Asien und Lateinamerika. Für 2021 wird eine deutliche Erholung der Minenproduktion mit einem Anstieg von 6,5 % gesehen. Die Raffinadeproduktion zog 2020 um 1,2 % an. Der Verbrauch reduzierte sich im Gesamtjahr 2020 gegenüber 2019 um 4,4 % und dürfte sich 2021 wieder um 4,5 % auf über 13,5 Mio. t erhöhen. Der Verbrauchsrückgang erfolgte in allen Regionen außer China. Impulse erhält Zink im laufenden Jahr primär von verzinkten Blechen und der Zinkchemie. Nach dem Angebotsüberhang von 530.000 t im Jahr 2020, dürfte sich dieser 2021 auf unter 400.000 t reduzieren. dDe IKB prognostiziert für den Zinkpreis bis Ende Q2 2021 eine Bewegung um 2.800 US-$/t mit einer Schwankungsbreite von +500 US-$.

Preisentwicklung Blei

Die Bleiminenproduktion sank 2020 um 5 %. Zwar wird die globale Minenproduktion 2021 um knapp 5 % anziehen, in Polen wird jedoch aufgrund einer Minenschließung diese kräftig fallen. Da heute über 60 % der gesamten Bleiproduktion aus Recyclingmaterial stammen, reduzierte sich die Raffinadeproduktion nur um 3,6 %. Der Verbrauch sank um 5,3 %. Im Jahr 2021 erfolgt jedoch eine Erholung der Nachfrage auf gut 11,9 Mio. t. Hierbei wird ein Verbrauchsanstieg von bis zu 8 % in Europa und knapp 3 % in Nordamerika gesehen. Impulse kommen aus dem Batterieersatzgeschäft. Nachdem das Jahr 2020 mit einem Angebotsüberschuss von 220.000 t abschloss, dürfte 2021 das Angebot die Nachfrage um gut 150.000 t übersteigen. Daher sieht die IKB für den Bleipreis bis Ende des zweiten Quartals 2021 eine Bewegung um 2.100 US-$/t mit einer Bandbreite von +300 US-$ je Tonne.

Kupferproduktion

Die globale Kupferminenproduktion konnte die Produktionsausfälle aufgrund temporärer Minenschließungen im Zuge des Lockdowns bis Ende November 2020 nicht komplett aufholen. Die Kapazitätsauslastung der Kupferminen reduzierte sich um 2,1 %. Die Erzeugung in Peru war besonders stark betroffen. Diese konnte in Chile, Indonesien und der Demokratischen Republik Kongo sehr deutlich anziehen. Die Raffinadeproduktion zog bei einer um 0,8 % geringeren Kapazitätsauslastung um 1,8 % an, wobei die rückläufige Recyclingproduktion aufgrund des geringen Schrottangebots durch höhere Primärproduktion überkompensiert wurde. Der Anstieg im weltweiten Verbrauch betrug 2,5 %. Die Erholung beim Verbrauch resultierte praktisch nur aus China. Jedoch konnte der Rückgang der Verbräuche in anderen Regionen (USA, EU, Japan) von 5 bis 15 % komplett ausgeglichen werden. Insgesamt entstand ein Angebotsdefizit von knapp 590.000 t, welches bis Jahresende 2020 noch geringfügig angezogen sein dürfte.

Kupfer-Lagerbestände

Die Kupfervorräte an der LME stabilisierten sich im Laufe des Februar 2021 bei rund 76.000 t. Bedingt durch die Ferien rund um das chinesische Neujahr stiegen die Lagerbestände an der SHFE auf rd. 148.000 t an, während sich diese an der Comex etwas reduzierten (70.000 t). Bis Jahresmitte 2021 erwartet die IKB einen weiteren Abbau der Bestände, der vor allem in den asiatischen Lagerhäusern erfolgen dürfte. Ein Großteil der Volumina dient der Absicherung von Finanztransaktionen. Die weltweiten Vorräte reichen für den Bedarf von weniger als 5 Tagen. Nach dem Angebotsdefizit von 600.000 t im Jahr 2020 erwartet die IKB auch für das Gesamtjahr 2021 trotz anziehender Produktion ein erneutes Angebotsdefizit von rund 100.000 t. Ein balancierter Markt würde eine erhebliche Steigerung der Minenproduktion erfordern.

Kupferpreisentwicklung

Der Kupferpreis zog im Verlauf des Februar 2021 um über 1.750 US-$/t an. Im gesamten Jahresverlauf 2021 erwarte die IKB eine steigende Nachfrage vor allem aus der Automobil- und Elektroindustrie. Die angestrebte Energiewende in Europa mit Kohle- und Atomstromausstieg ist Treiber der Nachfrage und erhält immer stärkere politische Unter- stützung. Die Impulse aus der Automobilindustrie kommen von der E-Mobility, dem Trend zum autonomen Fahren und einem vermehrten Elektronikeinsatz im Pkw. Noch geht die IKB von einer sich 2021 normalisierende Kupferminenproduktion aus, was preisdämpfend wirken dürfte. Preissteigernd wirkte sich im Februar 2021 die Entwicklung der investiven Nachfrage aus: Die Zahl der Handelskontrakte stieg um rund 35 % an. Bis Ende des zweiten Quartals 2021 erwarte die IKB ein Preisniveau von 9.000 US-$/t mit einer Bewegung in einem Band von +1.200 US-$/t um diese Marke.