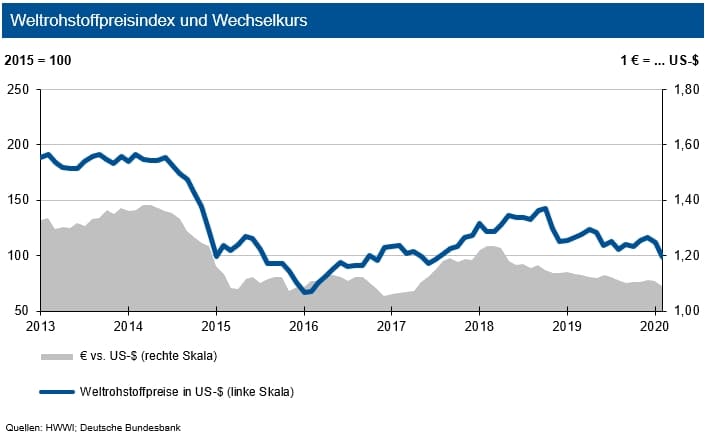

Für den Wechselkurs des US-Dollar zum Euro sieht die IKB weiter eine Bewegung um die Marke von 1,12 US-$/€. Gegen Jahresende erwartet sie festere Notierungen.

Stahlpreise

Nachdem die Weltrohstahlproduktion 2019 um 3,2 % zugelegt hatte, expandierte diese im Januar 2020 um 2,1 %. Grund war primär ein Anstieg in China von 7,2 %. Für das Gesamtjahr sieht die IKB weltweit jedoch maximal einen Zuwachs von 0,5 %. China wird infolge der aktuellen Produktionsunterbrechungen voraussichtlich unter dem Vorjahreswert landen. Entscheidend sind die weiteren Auswirkungen der Konjunktureintrübungen durch das Coronavirus. In China sind nur rund 65 % der Stahlproduktionskapazitäten komplett verfügbar. Die Lieferketten sind sowohl auf der Vormaterial- wie auch der Outputseite infolge von Logistikproblemen gestört. Das Produktionsniveau in Europa sank, während es in Nordamerika leicht zurück ging. In der Türkei wurde eine kräftige Ausweitung von über einem Sechstel beobachtet. In Deutschland erwartet die IKB im Gesamtjahr eine Tonnage von rund 41 Mio. t.

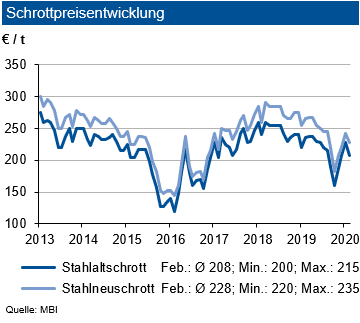

Im Durchschnitt des Februar 2020 gaben die Schrottpreise um 20 €/t nach. Da die türkischen Abnehmer zuletzt jedoch einen höheren Bedarf signalisierten, dürften die europäischen Exportpreise wieder anziehen und letztendlich auch zu höheren Inlandspreisen führen. Insgesamt zog der Schrottbedarf an, allerdings ist das Aufkommen bei Neuschrotten aus der Automobilindustrie und dem Maschinenbau knapp, Altschrotte fielen jahreszeitüblich im Februar ebenfalls in geringerem Umfang an. Die Eisenerz-Spotpreise verbilligten sich im Februar um rund 7 US-$/t. Grund war u. a. die Befürchtung einer deutlich niedrigeren Nachfrage aus China. Bis Ende April sollte ein Anstieg der Schrottpreise möglich sein, das Januarniveau dürfte im März erreicht werden.

Im Durchschnitt des Februar 2020 gaben die Schrottpreise um 20 €/t nach. Da die türkischen Abnehmer zuletzt jedoch einen höheren Bedarf signalisierten, dürften die europäischen Exportpreise wieder anziehen und letztendlich auch zu höheren Inlandspreisen führen. Insgesamt zog der Schrottbedarf an, allerdings ist das Aufkommen bei Neuschrotten aus der Automobilindustrie und dem Maschinenbau knapp, Altschrotte fielen jahreszeitüblich im Februar ebenfalls in geringerem Umfang an. Die Eisenerz-Spotpreise verbilligten sich im Februar um rund 7 US-$/t. Grund war u. a. die Befürchtung einer deutlich niedrigeren Nachfrage aus China. Bis Ende April sollte ein Anstieg der Schrottpreise möglich sein, das Januarniveau dürfte im März erreicht werden.

Der Rückgang der Spotmarktpreise für Eisenerz frei China von 7 US-$ je t dürfte solange Bestand haben, wie die Unsicherheit über Coronavirus-bedingte Produktionsausfälle anhält. Die europäischen Rohstahlpreise entwickelten sich sehr unterschiedlich: Die Preise für Warmbreitband zogen im Durchschnitt um 30 €/t an. Auch die Verzinkten Bleche erhöhten sich trotz des deutlich gesunkenen Zinkpreises im gleichen Umfang. Diejenigen für Walzdraht verteuerten sich dagegen nur um 6 €/t. Allerdings hatte es auch hier 2019 keine großen Einbrüche gegeben. Bei den europäischen Stahlpreisen erwarten wir ein weiteres leichtes Anziehen im zweiten Quartal 2020 (rund 5 %). Da China aktuell seine Ausfuhren nach Asien und in die Golfregion verringert, kommt hier die Türkei stärker zum Zuge. Dies vermindert etwas den türkischen Exportdruck auf den kontinentaleuropäischen Markt.

Aluminiumpreise

Nachdem die weltweite Primäraluminiumproduktion 2019 um rd. 1,5 % gegenüber dem Vorjahr niedriger ausfiel, prognostiziert die IKB für 2020 eine leicht höhere Erzeugung von rund 65 Mio. t sowie weitere 13 Mio. t Recyclingaluminium. Im Januar 2020 stieg die Produktion um 1,1 %. China hat im Januar 2020 eine Produktion infolge von Abschaltungen um das chinesische Neujahrsfest auf Vorjahresniveau ausgewiesen. Im übrigen Asien erfolgte ein Rückgang, während in der Golfregion ein Zuwachs von gut 10 % erfolgte. In Europa insgesamt war eine geringere Produktion zu beobachten. In Nordamerika hat sich die Erzeugung nach Jahren hoher Einbrüche stabilisiert, während sie in Lateinamerika erstmals seit Jahren wieder stärker ausfiel. Die Aussichten in allen relevanten Abnehmerbereichen sind weiter positiv: Der Trend zum Leichtbau in der Automobilindustrie und der Luftfahrtindustrie sowie die Baubranche in Kontinentaleuropa sichern weiterhin einen Absatzanstieg.

Nachdem die weltweite Primäraluminiumproduktion 2019 um rd. 1,5 % gegenüber dem Vorjahr niedriger ausfiel, prognostiziert die IKB für 2020 eine leicht höhere Erzeugung von rund 65 Mio. t sowie weitere 13 Mio. t Recyclingaluminium. Im Januar 2020 stieg die Produktion um 1,1 %. China hat im Januar 2020 eine Produktion infolge von Abschaltungen um das chinesische Neujahrsfest auf Vorjahresniveau ausgewiesen. Im übrigen Asien erfolgte ein Rückgang, während in der Golfregion ein Zuwachs von gut 10 % erfolgte. In Europa insgesamt war eine geringere Produktion zu beobachten. In Nordamerika hat sich die Erzeugung nach Jahren hoher Einbrüche stabilisiert, während sie in Lateinamerika erstmals seit Jahren wieder stärker ausfiel. Die Aussichten in allen relevanten Abnehmerbereichen sind weiter positiv: Der Trend zum Leichtbau in der Automobilindustrie und der Luftfahrtindustrie sowie die Baubranche in Kontinentaleuropa sichern weiterhin einen Absatzanstieg.

Die Lagerbestände von Primäraluminium an der LME reduzierten sich zuletzt wieder leicht: Diese betragen nun 1,08 Mio. t. An der SHFE liegen die Bestände nach dem chinesischen Neujahr bei gut 439.000 t und damit deutlich unter Vorjahresniveau. In den Lagern der Comex dagegen befinden sich knapp 20.000 t. Damit ist eine gute Versorgung gegeben. Die LME-Bestände an Recyclinglegierungen machen lediglich 8.100 t aus. Die Vorräte entsprechen dem Gesamtverbrauch (Primär- und Recyclingaluminium) von gut 7 Tagen. Der Aufbau weiterer Kapazitäten für Recyclingaluminium sichert die langfristige Versorgung. Im Verlauf der ersten Jahreshälfte 2020 dürfte sich der Lagerabbau bei Primäraluminium vorerst nicht weiter fortsetzen. Primär erwarten wir einen Bestandsaufbau in den asiatischen Lagerhäusern.

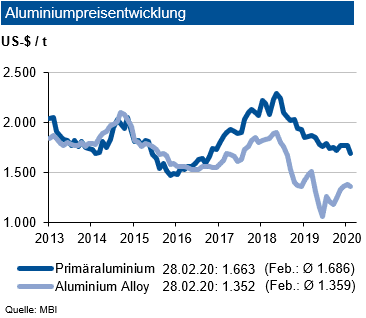

Nach der hohen Volatilität der Primäraluminiumpreise im Jahresverlauf 2019 sehen wir auch für 2020 keine Entspannung. Für 2020 zeichnet sich trotz einer stabilen physischen Nachfrage kein Angebotsdefizit ab. Während in China die Primäraluminiumerzeuger weitgehend auf hohem Niveau produzieren, ist die Recyclingaluminiumproduktion infolge von Engpässen bei der Schrottversorgung deutlich gestört. Die investive Nachfrage reduzierte sich etwas: Die Zahl der Handelskontrakte sank im Verlauf des Februar um knapp 7 %. Bis Mitte 2020 erwartet die IKB weiter eine Preisbewegung für Primäraluminium um die Marke von 1.850 US-$ je t in einem Band von +300 US-$ je t. Die Notierung von Recyclingaluminium an der LME dürfte sich dagegen um rund 400 US-$ je t unter diesen Werten bewegen. In der zweiten Jahreshälfte 2020 sieht die IKB höhere Notierungen.

Zink- und Bleipreise

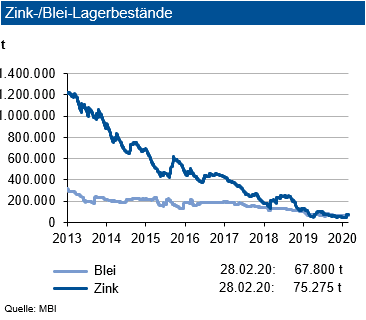

Die Zink-Lagerbestände an der LME betrugen Ende Februar 2020 noch gut 75.000 t. Damit entsprachen diese in etwa dem Vorjahresstand. Der Lagerbestand an der SHFE erhöhte sich auf 160.000 t, derjenige an der Comex liegt bei 200 t – somit sind letztere vernachlässigbar. Die Bestände entsprechen dem Verbrauch von unter 6 Tagen. Insgesamt ist die Versorgung noch knapp. Im Jahr 2019 ergab sich ein Angebotsdefizit von rund 190.000 t. Die Bleivorräte an der LME liegen bei knapp 68.000 t, die Bestände an der SHFE machen noch 38.000 t aus. Die Vorräte an der Comex sind mit 750 t weiterhin unbedeutend. Das absolute Niveau der Bleivorräte entspricht dem Verbrauch von gut 3 Tagen. Damit ist die Versorgungssituation bei Blei sehr eng. Der Markt schloss 2019 balanciert ab.

Die Zink-Lagerbestände an der LME betrugen Ende Februar 2020 noch gut 75.000 t. Damit entsprachen diese in etwa dem Vorjahresstand. Der Lagerbestand an der SHFE erhöhte sich auf 160.000 t, derjenige an der Comex liegt bei 200 t – somit sind letztere vernachlässigbar. Die Bestände entsprechen dem Verbrauch von unter 6 Tagen. Insgesamt ist die Versorgung noch knapp. Im Jahr 2019 ergab sich ein Angebotsdefizit von rund 190.000 t. Die Bleivorräte an der LME liegen bei knapp 68.000 t, die Bestände an der SHFE machen noch 38.000 t aus. Die Vorräte an der Comex sind mit 750 t weiterhin unbedeutend. Das absolute Niveau der Bleivorräte entspricht dem Verbrauch von gut 3 Tagen. Damit ist die Versorgungssituation bei Blei sehr eng. Der Markt schloss 2019 balanciert ab.

Im Gesamtjahr 2019 stieg die Zinkminenproduktion um knapp 1 %. Die Hochlaufphase einiger neuer Minenkapazitäten hatte sich länger als erwartet hingezogen. Für 2020 ist jedoch ein deutlich höherer Zuwachs realistisch. Die Raffinadeproduktion zog um 2,8 % an. Der Verbrauch lag knapp über Vorjahresniveau. Derzeit wird in China zwar die Raffinadeproduktion von Zink wieder hochgefahren, es sind jedoch deutliche Produktionsausfälle erfolgt. Zudem wird teilweise die Auslieferung an die Weiterverarbeiter durch Engpässe bei den Transportkapazitäten behindert. Die IKB prognostiziert für den Zinkpreis bis Mitte 2020 weiter eine Bewegung um eine Marke von 2.100 US-$/t mit einer Schwankungsbreite von 500 US-$.

Die Bleiminenproduktion erhöhte sich im Gesamtjahr 2019 um knapp 1 %. Heute stammen jedoch 60 % der gesamten Bleiproduktion aus Recyclingmaterial. Die Raffinadeproduktion sank 2019 um 0,4 %: Es wurden 11,75 Mio. t erreicht, 2020 werden es gut 11,8 Mio. t sein. Der Verbrauch verminderte sich 2019 ebenfalls um 1,1 % auf 11,74 Mio. t, wobei u. a. die USA, Japan, Europa und China leichte Rückgänge hinnehmen mussten. Für 2020 erwarten wir einen stabilen Verbrauch von 11,8 Mio. t. In China ist die Primärbleiproduktion wieder auf dem Normalniveau, während diejenige von Recyclingblei insbesondere aufgrund von Vormaterialengpässen noch erheblich gestört ist. Diese dürfte noch wenigstens rund ein Drittel unter dem Vorjahresniveau liegen. Insgesamt geht die IKB davon aus, dass der Markt 2020 mit einem Überschuss abschließen wird. Daher sieht die IKB für den Bleipreis bis Mitte 2020 eine Bewegung um 1.950 US-$/t mit einer Bandbreite von 300 US-$ je Tonne.

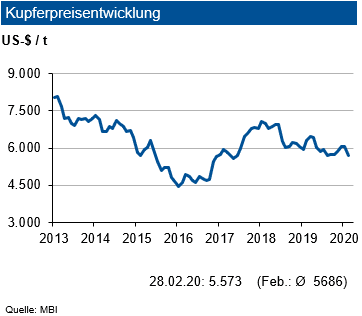

Kupferpreise

Die globale Kupferminenproduktion sank bis Ende November 2019 um 0,6 %. Die Kapazitätsauslastung der Kupferminen reduzierte sich um knapp 1 %. Unverändert ist die geringere Erzeugung auf Chile, Indonesien sowie den Kongo zurückzuführen. Die Raffinadeproduktion fiel ebenfalls geringer aus (-0,5 %) bei einer nur um 3 % niedrigeren Kapazitätsauslastung. Der weltweite Verbrauch erhöhte sich um 0,5 %. Das Gesamtjahr dürfte ein Angebotsdefizit von rund 350.000 t aufweisen, bevor 2020 ein balancierter Markt erreicht werden wird. In China hat sich im Februar 2020 die Kapazitätsauslastung der Raffinadeproduktion auf 75 bis 80 % gegenüber 90 % im Januar 2020 reduziert. Dies trifft zunehmend die Abnehmer aus der Automobilindustrie und der Elektronik.

Die globale Kupferminenproduktion sank bis Ende November 2019 um 0,6 %. Die Kapazitätsauslastung der Kupferminen reduzierte sich um knapp 1 %. Unverändert ist die geringere Erzeugung auf Chile, Indonesien sowie den Kongo zurückzuführen. Die Raffinadeproduktion fiel ebenfalls geringer aus (-0,5 %) bei einer nur um 3 % niedrigeren Kapazitätsauslastung. Der weltweite Verbrauch erhöhte sich um 0,5 %. Das Gesamtjahr dürfte ein Angebotsdefizit von rund 350.000 t aufweisen, bevor 2020 ein balancierter Markt erreicht werden wird. In China hat sich im Februar 2020 die Kapazitätsauslastung der Raffinadeproduktion auf 75 bis 80 % gegenüber 90 % im Januar 2020 reduziert. Dies trifft zunehmend die Abnehmer aus der Automobilindustrie und der Elektronik.

Die Kupfervorräte an der LME erhöhten sich geringfügig: Insgesamt betrugen diese Ende Februar 2020 rund 218.000 t. Die Lagerbestände an der SHFE stiegen im Umfeld des chinesischen Neujahrsfest auf nun 310.000 t an. Die Bestände der Comex reduzierten sich bis Ende Februar 2020 auf unter 29.000 t. Ein Großteil der Volumina dient der Absicherung von Finanztransaktionen. Die weltweiten Vorräte reichen für den Bedarf von 8 Tagen. Falls es wie angekündigt zur kompletten Produktionsaufnahme zweier Minen in Indonesien kommt, bei welchen derzeit neue Volumina erschlossen werden, sollte sich die Versorgungslage dank der Kapazitätserweiterungen deutlich verbessern. Für europäische Verarbeiter von Kupferschrott ist der Import aus UK nach dem Brexit weiter unklar.

Der Kupferpreis bewegte sich im Verlauf des Februar 2020 zwischen 5.600 und 5.800 US-$/t. Die physische Nachfrage wird jedoch im Jahresverlauf weiter anziehen. Die angestrebte Energiewende in Europa treibt zusätzlich die Nachfrage an. Der Trend zur E-Mobility und ein vermehrter Elektronikeinsatz im Pkw – etwa für autonomes Fahren und Fahrerassistenzsysteme – induzieren ebenfalls eine höhere Nachfrage. Allerdings erhielt der Markt leichte Impulse von der investiven Nachfrage: Die Zahl der Handelskontrakte nahm im Februar 2020 um gut 8 % zu. Nachdem der Kupfermarkt 2019 ein hohes Angebotsdefizit aufwies, sieht die IKB 2020 Chancen für einen ausgeglichen Markt. Bis Mitte 2020 erwartet die IKB ein Preisniveau von 5.900 US-$/t mit einer Bewegung in einem Band von 600 US-$ je t um diese Marke.